Mit dem Europäischen Stabilitätsmechanismus (ESM) wurde in 2012 eine Art „Europäischer Währungsfonds“ gegründet. Der ESM kann Mitgliedstaaten in finanziellen Schwierigkeiten helfen, wenn dies zur Wahrung der Finanzstabilität des Euro-Währungsraums und seiner Mitgliedstaaten unabdingbar ist (Artikel 12 ESM-Vertrag). Da nationale Finanzkrisen Ansteckungsgefahren für die ganze Eurozone in sich bergen können, wurde der ESM als Stabilitäts- und Schutzmechanismus für die gesamte Euro-Währungsgemeinschaft konzipiert und ist ein wesentlicher Baustein zur Vervollständigung der Europäischen Wirtschafts- und Währungsunion (EWWU).

Um Mitgliedstaaten mit Refinanzierungsproblemen zu unterstützen, verfügt der ESM über ähnliche Instrumente und Mittel wie der Internationale Währungsfonds (IWF). Die Hilfe erfolgt in Verbindung mit strengen Auflagen, um sicherzustellen, dass die wirtschaftlichen und finanziellen Probleme des betreffenden Landes durch entsprechende Reformprogramme behoben werden. Der Vertrag zur Einrichtung eines Europäischen Stabilitätsmechanismus wurde am 02.02.2012 unterzeichnet. Das Gesetz zur Ratifizierung des ESM-Vertrages ist am 19.09.2012 in Kraft getreten, der ESM-Vertrag am 27.09.2012. Mit der konstituierenden Sitzung des ESM-Gouverneursrates am 08.10.2012 hat der ESM seine Arbeit aufgenommen.

Eine recht umfangreiche Liste mit Antworten auf die häufigsten Fragen zum ESM findet man auf dieser Seite des Bundesfinanzministeriums:

https://www.bundesfinanzministerium.de/Content/DE/FAQ/2012-08-16-esm-faq.html.

Auf mehr als 600 Milliarden € summieren sich die Rettungspakete für Staaten der Eurozone. Die Programme für Irland, Portugal, Spanien und Zypern sind abgeschlossen. Nach Griechenland floss aber bereits mehr Geld als in die anderen Krisenländer zusammen. Die ersten Hilfskredite für Griechenland wurden zunächst noch als Einzelfall dargestellt. Doch schon bald folgte der vorläufige Euro-Rettungsschirm EFSF. Im Oktober 2012 nahm dann der dauerhafte Europäische Stabilitätsmechanismus (ESM) seine Arbeit auf. Das Geld für die Rettungspakete stammte nicht nur von den Euro-Staaten und deren Rettungsschirmen, sondern in der Regel auch vom Internationalen Währungsfonds (IWF) und teilweise direkt aus EU-Mitteln (EFSM). Eine recht gute Übersicht über die Euro-Rettungsprogramme findet man auf dieser Seite der ARD vom 02.03.2018 unter der Überschrift „Euro-Rettungspakete: Der Geldfluss in die Krisenstaaten“: https://www.tagesschau.de/wirtschaft/rettungspakete108.html.

Der folgende Text wurde unter der Überschrift „Der ESM und die Geldpolitik – wie passt das zusammen“ im Oktober 2014 durch Klaus Regling, seinerzeit geschäftsführender Direktor, Europäischer Stabilitätsmechanismus (ESM), und Dr. Rolf Strauch, Mitglied der Geschäftsführung des ESM (zuständig für Wirtschaftsfragen und politische Strategie), Luxembourg, veröffentlicht: https://www.esm.europa.eu/sites/default/files/zkw10_regling_strauch.pdf.

Interessant ist, wie sich die Eurozone in den vergangenen Jahren seit Veröffentlichung des Textes entwickelt hat. Die Eurokrise ist mitnichten überwunden und die Frage wird immer drängender, ob sie im Rahmen der geltenden Vereinbarungen (einschließlich der „no bail-out“-Klausel aus dem Maastricht-Vertrag) überhaupt überwindbar ist. Zuletzt flammte sie in 2015 auf, als das dritte „Rettungspaket“ für Griechenland mit einem Volumen von 86 Milliarden Euro geschnürt werden musste. Seinerzeit wurde von Fachleuten, wie dem Leipziger Staatsrechtler Christoph Degenhart, bezweifelt, ob das neuerliche Rettungspaket für Griechenland überhaupt durch das Mandat des ESM abgedeckt war, da ESM-Hilfen nur dann zulässig sind, wenn ein Staat in finanziellen Schwierigkeiten ist UND die Stabilität der Eurozone als Ganzes gefährdet ist. Zumindest die zweite Bedingung war im Fall von Griechenland nicht gegeben (siehe: https://www.focus.de/politik/ausland/eu/zweifel-an-legitimation-der-esm-hilfen-experten-europa-bricht-mit-den-neuen-griechenland-hilfen-das-recht_id_4816206.html).

Im März 2015 startete die Europäische Zentralbank ein Anleihenkaufprogramm („Quantitative Easing“) für Staats- und Unternehmensanleihen der Eurozone, welches im April 2018 ein Volumen von 2,4 Billionen Euro erreichte. Die Bilanz der Europäischen Zentralbank, die vor Beginn der letzten globalen Finanzkrise in 2007/08 eine Größenordnung von ca. 800 Milliarden Euro hatte (wovon die Hälfte aus Gold- und Währungsreserven bestand) wurde nicht zuletzt durch das Anleihenkaufprogramm auf 4,5 Billionen Euro aufgebläht- das sind immerhin 40% der Wirtschaftsleistung der Eurozone von 11,17 Billionen Euro in 2017 (siehe kritische Würdigung am Ende dieses Blogs).

Im März 2018 gewannen Euro-kritische Parteien die Parlamentswahlen in Italien. Im Mai 2018 zeichnet sich eine Regierungsübernahme durch eine Koalition zwischen diesen Euro-kritischen Parteien (Cinque Stelle und Lega) ab, deren Auswirkungen auf das Eurosystem unabsehbar sind (siehe FAZ-Artikel vom 21.05.2018 unter der Überschrift „Hans-Werner Sinn: Italien hat zehn Jahre nichts für seine Wettbewerbsfähigkeit getan“: http://www.faz.net/aktuell/wirtschaft/eurokrise/sinn-italien-hat-zehn-jahre-wettbewerbsfaehigkeit-vernachlaessigt-15597078.html).

Aber kommen wir nun zu dem Text von Klaus Regling und Dr. Rolf Strauch aus dem Oktober 2014.

ZITAT ANFANG

Als direkte Folge der jüngsten Finanzkrise ist in der Europäischen Wirtschafts- und Währungsunion der Europäische Stabilitätsmechanismus (ESM) entstanden. Gerade in Europa galt es, den unerwünschten Wechselwirkungen von finanziellen Instabilitäten mit schwachen öffentlichen Finanzen vieler Nationalstaaten einen institutionellen Mechanismus entgegenzustellen, der die Finanzierung der betroffenen Mitgliedstaaten absichern und gleichzeitig strikte haushalts- und strukturpolitische Korrekturen durchsetzen kann. Vor diesem Hintergrund zeichnen die Autoren die Entstehungsgeschichte des ESM nach und erläutern seine heutige Bedeutung. Bis zur vollständigen Umsetzung der Bankenunion sehen sie den ESM als Rückhalt für finanzschwache Mitgliedstaaten und wichtigen Faktor einer Einheitlichkeit des Finanzmarktes im Euroraum. Und auch nach dem Ende der aktuellen Krise vertrauen sie auf seine marktberuhigende Wirkung zur Entlastung der Geldpolitik und Sicherstellung des Zusammenhalts der EWWU bei möglichen künftigen Krisen. (Red.)

In der Europäischen Wirtschafts- und Währungsunion (EWWU) liegt die Verantwortung für die Geldpolitik bei der Europäischen Zentralbank (EZB), während die einzelnen Mitgliedstaaten weiterhin für die Struktur- und Fiskalpolitik zuständig sind. Der EZB ist die monetäre Staatsfinanzierung untersagt. Deshalb braucht die Währungsunion einen klaren fiskal- und strukturpolitischen Rahmen, um Ungleichgewichten vorzubeugen, und einen Krisenmechanismus, der als finanzieller Absicherungsmechanismus – sprich lender of last resort – für Staaten agieren kann.

Rückkopplungen zwischen Finanzmärkten und Staatshaushalten

Die Finanzkrise hat deutlich gemacht, dass mangelnde Finanzstabilität erheblichen Einfluss auf die Geld- wie auch die Fiskalpolitik haben kann. Finanzielle Instabilität und schwache öffentliche Finanzen haben negative Wechselwirkungen. Die Rückkopplungen zwischen Finanzmärkten und Staatshaushalten stellen nicht nur die Fiskalpolitik, sondern auch die Geldpolitik vor Herausforderungen.

Wenn die erhöhte Risikobewertung von Staatsfinanzen zur Ursache volatiler und illiquider Staatsanleihemärkte wird, beeinträchtigt dies auch den geldpolitischen Transmissionsmechanismus innerhalb des Währungsraums. Ihr geldpolitisches Mandat erlaubt es der EZB nicht, dem effektiv entgegenzuwirken. Hierzu musste ein institutioneller Mechanismus geschaffen werden, der die Finanzierung der betroffenen Mitgliedstaaten absichert und gleichzeitig strikte haushalts- und strukturpolitische Korrekturen durchsetzen kann.

Die Europäische Finanzstabilitätsfazilität (EFSF) und der Europäische Stabilitätsmechanismus (ESM) sind zu diesem Zweck als Krisenmechanismen gegründet worden. Sie unterstützen Mitgliedstaaten in Krisensituationen, basierend auf dem Ansatz, der über Jahrzehnte weltweit durch den Internationalen Währungsfonds (IWF) erfolgreich umgesetzt wurde, indem sie finanzielle Beihilfen unter strikten politischen Reformauflagen vergeben. Sie sind ein zentrales Element der institutionellen Stärkung der EWWU, die Mitgliedstaaten als Reaktion auf die Krise in Kraft gesetzt haben. Die Krisenmechanismen haben, wie in diesem Beitrag ausgeführt wird, maßgeblich zur Überwindung der Krise und damit zum Zusammenhalt und zur wirtschaftlichen Funktionsfähigkeit der EWWU beigetragen.

Das Mandat der EZB und ihre Rolle in der Krise

Gemäß den geldpolitischen Prinzipien, die im Vertrag der Europäischen Union festgelegt sind, ist die Geldpolitik an die Europäische Zentralbank (EZB) mit dem vorrangigen Ziel der Preisstabilität übertragen worden. Insoweit die Gewährleistung der Preisstabilität nicht beeinträchtigt ist, kann die EZB darüber hinaus zur Verwirklichung der in Artikel 3 des EU-Vertrags festgelegte Ziele, wie ausgeglichenes Wachstum und den Zusammenhalt zwischen Mitgliedstaaten, beitragen; dies beinhaltet, dass die Stabilität des Finanzsystems und somit die Funktionsfähigkeit des monetären Transmissionsmechanismus gewährleistet werden. Gleichzeitig ist der EZB strikt die monetäre Staatsfinanzierung untersagt. Die Stringenz dieses Verbots der Staatsfinanzierung reflektiert ihre besondere Rolle im Institutionengefüge der Wirtschafts- und Währungsunion.

Die EZB hat seit dem Beginn der Krise ihren geldpolitischen Handlungsspielraum ausgenutzt, um mit konventionellen und unkonventionellen Maßnahmen im Rahmen ihres Mandats der Finanzkrise und den Auswirkungen der Schuldenkrise entgegenzuwirken. Im Zuge der konventionellen Maßnahmen wurde der Refinanzierungszinssatz von 3,25 Prozent im Sommer 2008 auf ein Prozent im Mai 2009 gesenkt. Seither bewegt er sich auf sehr niedrigem Niveau und liegt seit November 2013 bei 0,25 Prozent.

Unkonventionelle Maßnahmen zielten zunächst vor allem darauf ab, die Liquiditätsbeschaffung der Banken zu verbessern. Zu den Sondermaßnahmen zählten:

a) die Bereitstellung von Liquidität in unbegrenzter Höhe an die Banken des Euroraums zu einem festen Zinssatz,

b) die Verlängerung der maximalen Laufzeit dieser Geschäfte von drei Monaten vor der Krise auf ein Jahr sowie ab Ende 2011 Refinanzierungsgeschäfte mit einer Laufzeit von 36 Monaten,

c) die Ausweitung des Verzeichnisses der notenbankfähigen Sicherheiten,

d) die Bereitstellung von Liquidität in Fremdwährung (insbesondere US-Dollar) und

e) Direktkäufe am Markt für gedeckte Schuldverschreibungen.

Im Verlauf der Krise versuchte die EZB verstärkt auf die längerfristigen Zinssätze einzuwirken. Seit Mai 2010 führte die EZB Wertpapierkäufe am Sekundärmarkt (Securities Market Programme, SMP) durch. Dieses Programm wurde im September 2012 durch die Möglichkeit ersetzt, Outright Geschäfte (Outright Monetary Transactions, OMT) durchzuführen.1)

Verknüpfung der Risikobewertung von Staaten und nationalen Bankensystemen

Im Zuge der Krise wurde jedoch deutlich, dass die EZB alleine die Funktionsfähigkeit des monetären Transmissionsprozesses innerhalb ihres Mandats nicht gewährleisten konnte. Die Ursache hierfür ist die enge Verknüpfung der Risikobewertung von Staaten und nationalen Bankensystemen. Für einige Länder des Euroraums führte die Übertragung von Finanzmarktrisiken auf den Staat durch unterschiedliche Formen der Staatsgarantien und anderer Rettungsmaßnahmen für das Finanzsystem sowie sonstige Krisenmaßnahmen zu einer starken Ausdehnung der Budgetdefizite und Staatsschulden. Dies bewirkte eine veränderte Risikobewertung durch Finanzmarktteilnehmer und erhöhte Risikoprämien

Im weiteren Verlauf ging dann von der Bewertung der Staatsanleihen selbst ein starker Einfluss auf andere Segmente des Finanzmarkts und die Realwirtschaft sowie auf die Geldpolitik aus. Sinkende Staatsanleihekurse hatten einen negativen Effekt auf die Bilanzen der Banken, da eine niedrigere Bewertung die Bonität der Banken schwächt und deren Kosten für eine Finanzierung am Markt in die Höhe treibt. Aufgrund der Verschlechterung ihrer Bilanzen sahen sich die Banken mit Refinanzierungsengpässen konfrontiert und strafften ihrerseits die Kreditvergabe trotz der geldpolitischen Stützungsmaßnahmen. Die daraus resultierenden negativen Auswirkungen auf die Realwirtschaft belasteten wiederum die öffentlichen Finanzen.2) Diese Interdependenz der Bonitätsbeurteilungen zwischen Staats- und nationalem Bankensektor zeigt sich in der hohen Korrelation der jeweiligen Risikoprämien (siehe Abbildung 1).

Diese Interdependenz bewirkte, dass Kreditbedingungen nicht mehr über den Euroraum hinweg einheitlich durch die Geldpolitik gesteuert werden konnten. Der Interbankenmarkt zwischen Mitgliedstaaten brach im Laufe der Krise weitgehend ein. Die Finanzierung von Banken und Finanztransfers selbst innerhalb von Bankengruppen über Grenzen hinweg wurden durch die interne Risikobewertung und regulatorische Maßnahmen stark eingeschränkt. Banken reduzierten ihre Bestände an Anleihen und anderen Finanzinstrumenten aus peripheren Euro-Mitgliedstaaten.3)

Um diese Fragmentierung zu kompensieren, weitete die EZB ihre Bilanz im Rahmen der genannten Maßnahmen stark aus. Target 2 des Eurosystems wurde zum zentralen Ausgleichsmechanismus, um Zahlungsströme zwischen nationalen Bankensystemen auszugleichen. Gleichzeitig erhöhte sich die Spreizung der Kreditzinsen für Haushalte und Unternehmen in den unterschiedlichen Mitgliedstaaten in der Hochphase der Krise 2011 bis 2012 und die Kreditbedingungen zwischen Mitgliedstaaten divergierten beträchtlich4) (siehe Abbildung 2).

Positive Veränderungen erkennbar

Diese negativen Rückkopplungseffekte verringerten sich nachhaltig seit Mitte 2012. Dies war möglich, weil neben der Bereitschaft der EZB, durch Outright-Geschäfte den Sekundärmarkt zu stützen, positive politische und wirtschaftliche Veränderungen erkennbar wurden. Erstens wurden die Effekte der Anpassungsmaßnahmen in peripheren Mitgliedstaaten durch den Abbau der öffentlichen Defizite, die Verbesserung der Wettbewerbsfähigkeit und der Leistungsbilanz deutlich.

Zweitens wurde die institutionelle Integration des Euroraums durch die Stärkung der wirtschaftspolitischen Koordinierung vertieft und der Integrationsprozess um die Bankenunion erweitert. Das zunehmende Vertrauen von Finanzakteuren hat eine partielle Wiederbelebung des Interbankenmarktes und Finanzmarkttransfers zwischen Mitgliedstaaten bewirkt. In der Folge hat die EZB begonnen, ihre Bilanz zu verringern und Target-2-Defizite sinken. Die Zinsspreizung für Kredite hat sich ebenfalls verkleinert (siehe Abbildung 2), Kreditbedingungen divergieren aber nach wie vor. Ziel der Bankenunion, auf die später noch eingegangen wird, ist es, diese verbleibenden Divergenzen auszugleichen und die Einheitlichkeit der Finanzmarktbedingungen zu fördern.

Rolle und Funktionsweise von EFSF und ESM

Entstehung: Der ESM als permanenter Krisenmechanismus ist der Endpunkt einer Reihe von institutionellen Entwicklungen zur Unterstützung von Mitgliedstaaten im Laufe der Krise. Als die Kapitalmarktprobleme Griechenlands finanzielle Hilfsmaßnahmen notwendig machten, entschieden sich Mitgliedstaaten im April 2010, die Griechische Darlehensfazilität (Greek Loan Facility, GLF) mit einem Finanzvolumen von 80 Milliarden Euro einzurichten. Diese Fazilität reichte als „Brandschutzmauer“ gegen die Kriseneffekte nicht aus. Deshalb richteten Mitgliedstaaten im Juni 2010 die Europäische Finanzstabilitätsfazilität (EFSF) ein. Sie hatte ein angestrebtes Ausleihvolumen von 440 Milliarden Euro und erhielt ihre Bonität als Emittent durch Garantien der Mitglied-

staaten. Parallel hierzu etablierten die EU Mitgliedstaaten innerhalb der Europäischen Kommission den Europäischen Finanzstabilitätsmechanismus (EFSM) mit einem Aus- leihvolumen von 60 Milliarden Euro. Teil der „Brandschutzmauer“ war auch die Zusage des IWF, sich an Programmen im Euroraum zu beteiligen.

In der Folge erhielten Irland und Portugal Finanzhilfeleistungen des EFSF und EFSM und später auch Griechenland durch die EFSF. Parallel hierzu schlossen diese Länder Programme mit dem IWF ab. Die EFSF wurde mit einem zeitlich befristeten Mandat versehen, Hilfsprogramme zu vergeben, das im Juli 2013 endete. Seit diesem Zeitpunkt kann die EFSF keine neuen Programme mehr finanzieren, verwaltet aber weiterhin noch ausstehende Auszahlungen, Forderungen und Verpflichtungen, die im Zuge der genannten drei Hilfspakete eingegangen wurden.

Permanenter Krisenmechanismus eingerichtet

Im Dezember 2010 entschlossen sich die Staats- und Regierungschefs der EU einen permanenten Krisenmechanismus einzurichten. Der ESM-Vertrag trat im Oktober 2012 in Kraft und der ESM nahm zu diesem Zeitpunkt auch operativ seine Arbeit auf. Er hat ein Ausleihvolumen von 500 Milliarden Euro, aus dem bisher die Finanzhilfen für Spanien (41,3 Milliarden Euro) und Zypern (neun Milliarden Euro) bereitgestellt werden. Der ESM weist eine robuste Finanzstruktur mit 700 Milliarden Euro gezeichnetem Kapital auf, von dem 80 Milliarden Euro eingezahlt wurden und 620 Milliarden Euro abrufbar sind.

Die Funktionsweise von EFSF-/ESM-Finanzprogrammen: Die finanzielle Unterstützung durch die Krisenmechanismen EFSF und ESM dient der Stabilisierung des Euroraums und seiner Mitgliedstaaten und basiert auf den Prinzipien der dauerhaften Tragfähigkeit der öffentlichen Finanzen und wirtschaftspolitischer Konditionalität. Für die Verabschiedung eines Programms wird die Europäische Kommission in Zusammenarbeit mit der EZB beauftragt, die Risiken für die Finanzstabilität des Euroraums und seiner Mitgliedstaaten zu bewerten, die Tragfähigkeit der öffentlichen Finanzen zu analysieren, den Finanzbedarf festzustellen und ein Memorandum of Understanding auszuhandeln, welches die Reformmaßnahmen und Budgetvorgaben festlegt, die von dem Mitgliedstaat durchzuführen sind. Die Tragfähigkeit der öffentlichen Finanzen und die Erfüllung der Reformmaßnahmen oder gegebenenfalls ihre Anpassung erfolgen in regelmäßigen Abständen durch Überprüfungen vor Ort durch die beiden Institutionen und den IWF, sofern dieser beteiligt ist.

Auszahlungen können nur genehmigt werden, wenn die Tragfähigkeit der öffentlichen Finanzen gegeben ist und Reformverpflichtungen erfüllt wurden. Die Bedeutung dieser Vorgaben wurde besonders bei den Programmen für Griechenland und Zypern deutlich. In beiden Fällen war die Tragfähigkeit der öffentlichen Finanzen nicht ohne die Beteiligung private Gläubiger gewährleistet. Deshalb wurden die griechischen Staatsschulden umstrukturiert, und private Gläubiger nahmen eine beträchtliche Verringerung ihrer Forderungen gegenüber Griechenland hin, bevor das EFSF-Paket verabschiedet wurde. In Zypern mussten private Investoren und Besitzer von großen Spareinlagen über 100.000 Euro große Teile der Kosten der Bankenrestrukturierung übernehmen. Bei einer Übernahme dieser Kosten durch den Staat wäre die Schuldentragfähigkeit nicht erreichbar gewesen.

Eine Reihe von Instrumenten

Die Krisenmechanismen EFSF und ESM haben eine Reihe von Instrumenten zur Verfügung, um effektiv und effizient einem Land Liquidität zur Verfügung zu stellen. Darlehensprogramme sind möglich, falls ein Mitgliedstaat Marktzugang zu tragfähigen Kosten verloren hat und breit angelegte fiskalpolitische und strukturelle Anpassungen umsetzt. Hier decken EFSF oder ESM die gesamte Finanzierungslücke über den Programmzeitraum ab, gegebenenfalls unter Beteiligung des IWF. Wenn sich die Probleme eines Landes primär durch den Bankensektor ergeben, kann der ESM dem Mitgliedsland Darlehen zur Rekapitalisierung von Finanzinstituten zur Verfügung stellen. Hierbei deckt der ESM kurzfristige hohe Finanzierungsanforderungen ab.

Das dritte Instrument ist die vorbeugende Kreditlinie. Sie dient dazu, Mitgliedstaaten des Euroraums zu unterstützen, die grundsätzlich über gesunde Fundamentaldaten verfügen, wenn ihr Marktzugang unsicher und die Investorenbasis nicht ausreichend stabil ist. Die Kreditlinie selbst als Absicherung der Liquidität stärkt bereits das Vertrauen der privaten Investoren. Darüber hinaus kann der ESM Finanzhilfe in Form von Wertpapierkäufen im Primär- und Sekundärmarkt zur Verfügung stellen. Primärmarktkäufe können im Zusammenhang mit Darlehensprogrammen oder Kreditlinien durchgeführt werden. Hierbei beteiligt sich der ESM parallel zu privaten Investoren an einer Anleihebegebung und kann so den Erfolg der Transaktion absichern. Bei Sekundärmarktkäufen interveniert der ESM im Anleihemarkt. Die Komplementarität der Funktionsweise von EZB und ESM zeigt sich insbesondere in der Ausgestaltung von OMT. Die EZB hat ihre grundlegende Bereitschaft, dieses Instrument für ein Land einzusetzen, an das Bestehen eines ESM-Programms geknüpft, welches signifikante Reformmaßnahmen und die Möglichkeit von Primärmarktkäufen beinhaltet. Hierin spiegelt sich zum einen die Krisenerfahrung wider, dass Finanzmarktinterventionen alleine – ohne Strukturanpassung – oft nicht zum gewünschten Erfolg in der Sicherung der Finanzstabilität und der Funktionsfähigkeit des monetären Transmissionsmechanismus führen. Zum Zweiten nutzt die EZB die technische Komplementarität der Interventionsinstrumente, da sich Preise am Primär- und Sekundärmarkt gegenseitig bedingen.

Erleichterung einer Rückkehr zum Markt

EFSF und ESM stellen Finanzhilfe zu günstigen Kreditbedingungen bereit, die die Tragfähigkeit der Staatsfinanzen unterstützen und die Rückkehr zum Markt erleichtern. Die Finanzstruktur von EFSF und ESM und ihre hohe Bonität als Emittent sichert zum einen Marktzugang auch unter schwierigen Bedingungen und zum anderen günstige Finanzierungskosten. Somit können EFSF und ESM erstens Darlehen zur Verfügung stellen, deren Kosten weit unter den Zinssätzen liegen, die der betreffende Mitgliedstaat am Markt bezahlen müsste.

Zweitens werden Darlehen mit langen Laufzeiten vergeben. Die maximale durchschnittliche Laufzeit der Kredite an Griechenland beträgt 32,5 Jahre. Dies erlaubt das Rückzahlungsprofil so zu gestalten, dass der Mitgliedstaat in den ersten Jahren nach dem Ende eines Programms nur geringe Zahlungsverpflichtungen gegenüber EFSF und ESM hat. Damit wird Freiraum geschaffen, den private Investoren ausfüllen können.

Erfolge der bisherigen Hilfsprogramme: Die bisherigen Erfahrungen bestätigen den Erfolg des ESM-Ansatzes, Hilfsprogramme gegen harte wirtschaftspolitische Auflagen zu vergeben. Irland begann sein Programm im Dezember 2010. Irlands Probleme resultierten vor allem aus dem Bankensektor und der Blase am Immobilienmarkt. Reformen adressierten die Schwächen des Bankensektors, die Wettbewerbsfähigkeit des Landes und den Arbeitsmarkt. Im Dezember 2013 endete das Hilfsprogramm und Irland gewann den Kapitalmarktzugang zurück. Portugal begann sein Programm im Mai 2011 nach einem Jahrzehnt relativer Wachstumsschwäche. Die portugiesische Regierung hat unter anderem verschiedene Ausgabenbereiche des Staats sowie den Arbeitsmarkt reformiert, den Energiesektor dereguliert und den gesetzlichen Rahmen für die Restrukturierung von Unternehmen verbessert. Portugal ist mit mehreren erfolgreichen Transaktionen bereits vor dem Ende des Programms im Mai 2014 an den Kapitalmarkt zurückgekehrt.

Im Falle von Spanien stellte der ESM ein Darlehensprogramm zur Rekapitalisierung von Banken zur Verfügung, in dessen Rahmen das Bankensystem umfassend umstrukturiert wurde. Zypern trat 2013 in ein allgemeines ESM-Darlehensprogramm ein, das allerdings stark auf den Finanzsektor fokussiert. Das Programm ist noch in einem vergleichsweise frühen Stadium, hat aber bereits zur Haushaltskonsolidierung beigetragen und eine Umstrukturierung des Finanzsektors bewirkt.

Beispiel Griechenland

Griechenland war das Land mit den größten makroökonomischen Ungleichgewichten und strukturellen Schwächen. Es benötigte deshalb nicht nur einen Schuldenschnitt, sondern auch das umfassendste und im europäischen sowie internationalen Vergleich härteste Anpassungsprogramm, das durch EFSF-Kredite unterstützt wurde. Drastische Budgetkürzungen einschließlich einer signifikanten Reduzierung der Renten und Gehälter des öffentlichen Dienstes, eine vollkommene Umstrukturierung der Steuerverwaltung und der Haushaltsprozesse, sowie tiefe Eingriffe in das Renten- und Gesundheitssystem und die Deregulierung des Energiesektors und anderer Märkte und

Dienstleistungen sind Bestandteile des Programms. Die OECD bestätigt, dass Griechenland unter den OECD-Ländern führend in der Umsetzung von wachstumsfördernden Strukturreformen war. 5)

Nach anhaltenden Schwierigkeiten sind jetzt die positiven Effekte sichtbar. Griechenland weist einen ausgeglichenen Primärsaldo sowie zum ersten Mal seit Jahrzehnten eine ausgeglichene Leistungsbilanz auf. Es bestehen jetzt gute Chancen, dass Griechenland in eine anhaltende wirtschaftliche Wachstumsphase eintritt, und das Land hat erfolgreich einen ersten Schritt bei der Rückkehr zum internationalen Kapitalmarkt unternommen.

Die Bankenunion und die Rolle des ESM: Der ESM ist keine Einzelmaßnahme, sondern war Teil eines umfassenden Maßnahmenbündels, die die Governance-Struktur der EWWU und die Finanzmarktregulierung stärken.6) Die Schwächen der Finanzmarktregulierung wurden in zwei unterschiedlichen Phasen der Krise behoben. Zu Beginn des Jahres 2011 wurde eine neue europäische Regulierungs- und Aufsichtsstruktur geschaffen. Die Verantwortung für die Aufsicht der einzelnen Finanzinstitute blieb aber weiterhin auf nationaler Ebene angelagert. Nachdem die Fragmentierung des Bankensektors nicht über wunden werden konnte, beschlossen die Staats- und Regierungschefs im Dezember 2012 eine Bankenunion mit einer einheitlichen Bankenaufsicht, einer neuen Struktur für die Abwicklung und Umstrukturierung von Banken, und der Möglichkeit der direkten Bankenrekapitalisierung durch den ESM zu schaffen. Mit der Umsetzung dieser Initiative wird die institutionelle Voraussetzung geschaffen, langfristig eine stärkere Integration des Bankenmarktes im Euroraum zu erreichen und somit den monetären Transmissionsprozess zu verbessern.

Eine wichtige Rolle als Absicherungsmechanismus

Speziell in der Anfangsphase der Bankenunion übernimmt der ESM eine wichtige Rolle als Absicherungsmechanismus für finanzschwache Mitgliedstaaten. Die neue gemeinsame Aufsichtsbehörde (SSM) führt vor der Aufnahme ihrer operativen Arbeit eine umfassende Bilanzbewertung der systemisch relevanten Banken durch. In diesem Rahmen können Kapitalerhöhungen, Umstrukturierungen und im Extremfall sogar die Abwicklung einzelner Finanzinstitute notwendig werden. Es ist vorgesehen, dass Kosten der Kapitalisierung und Restrukturierung in erster Linie von den Gläubigern einer Bank getragen werden. Allerdings benötigt es Zeit, bis Finanzinstitute ihre Finanzstruktur so angepasst haben, dass ausreichend Verbindlichkeiten zur Verfügung stehen, die bei einer Abwicklung konvertiert werden oder die Verluste ausgleichen können.

Ein europäischer Fonds, auf den die zukünftige europäische Abwicklungsbehörde zugreifen kann, wird über Jahre aufgestockt. Vor allem in dieser Übergangsphase kann nicht ausgeschlossen werden, dass Mitgliedstaaten Kosten für die Stärkung des Finanzsektors übernehmen müssen. Falls hierdurch der Marktzugang eines Mitgliedstaats beeinträchtigt würde und Probleme für die Finanzstabilität entstünden, könnte die Krisensituation durch den Zugriff auf ein Darlehensprogramm für die Rekapitalisierung von Banken gelöst werden. Darüber hinaus haben Mitgliedstaaten auch die Möglichkeit einer direkten Rekapitalisierung von Banken durch den ESM als „letzte Verteidigungslinie“ vorgesehen; die dafür erforderliche Ausgestaltung dieses Instruments durch einstimmigen Beschluss des ESM-Gouverneursrats steht noch aus.

Marktberuhigende Wirkung auch nach der Krise

In der EWWU liegt die Verantwortung für die Geldpolitik bei der Europäischen Zentralbank (EZB), während die einzelnen Mitgliedstaaten weiterhin für die Struktur- und Fiskalpolitik zuständig sind. Deshalb bedarf es in der Währungsunion nicht nur eines klaren fiskal- und strukturpolitischen Rahmens, um exzessiven Ungleichgewichten vorzubeugen, sondern auch eines Krisenmechanismus, der als lender of last resort für Staaten agieren kann. Die europäischen Krisenmechanismen haben gezeigt, dass sie diese Rolle erfolgreich ausfüllen können. Damit haben sie Finanzstabilität gesichert, zum Funktionieren des monetären Transmissionsmechanismus beigetragen, Strukturreformen gefördert und letztlich neben der EZB den Bestand der Währungsunion gesichert. Bis zur vollständigen Umsetzung der Bankenunion dient der ESM als Rückhalt für finanzschwache Mitgliedstaaten und unterstützt somit die Einheitlichkeit des Finanzmarktes im Euroraum.

Wie der IWF auf globaler Ebene wird der ESM als dauerhafter Krisenmechanismus für den Euroraum auch nach dem Ende dieser Krise marktberuhigend wirken, die Geldpolitik entlasten und bei künftigen Krisen mit konditionierten Krediten den Zusammenhalt der EWWU gewährleisten.

Fußnoten:

1) Siehe die Präsentation unter https://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.en.html

2) Siehe Monatsbericht der Europäischen Zentralbank, Juli 2012, S. 68.

3) Siehe hierzu auch Europäische Zentralbank, Financial Integration Report. Frankfurt am Main: Europäische Zentralbank, 2014.

4) Dies ist umfassend dokumentiert im Bank Lending Survey der EZB sowie ihren halbjährlichen Berichten zur Finanzierung von kleinen und mittleren Unternehmen im Euroraum; siehe auch José Luis Malo de Molina, The European Central Bank’s Response to the Crisis, Madrid: Banco de España, 2013, S. 37–45.

5) Griechenland wird unmittelbar gefolgt von den anderen EFSF-/ESM-Programmländern. Siehe Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, Economic Policy Reforms: Going for Growth 2013, OECD: Paris, 2013. Zu einem ähnlichen Ergebnis, basierend auf weiteren Indikatoren, kommt auch die Studie des Lisbon Council, The 2013 Euro Plus Monitor: From Pain to Gain, Lisbon Council: Brüssel, 2013.

6) Die Stärkung der Governance-Strukturen zielt auf die Wiederherstellung der Haushaltsdisziplin und die Stärkung der Wettbewerbsfähigkeit ab. Hierzu wurden eine Reihe von Regulierungen sowie ein neues Vertragswerk verabschiedet. Sie stärken die korrektiven und präventiven Elemente des Stabilitäts- und Wachstumspaktes, wirken dem Entstehen von makroökonomischen Ungleichgewichten entgegen und verbessern die Koordination der Wirtschaftspolitik. Eine Übersicht und die EU-Verordnungen finden sich auf der Netzseite: http://ec.europa.eu/economy_finance/articles/governance/2012-03-14_six_pack_en.htm

ZITAT ENDE

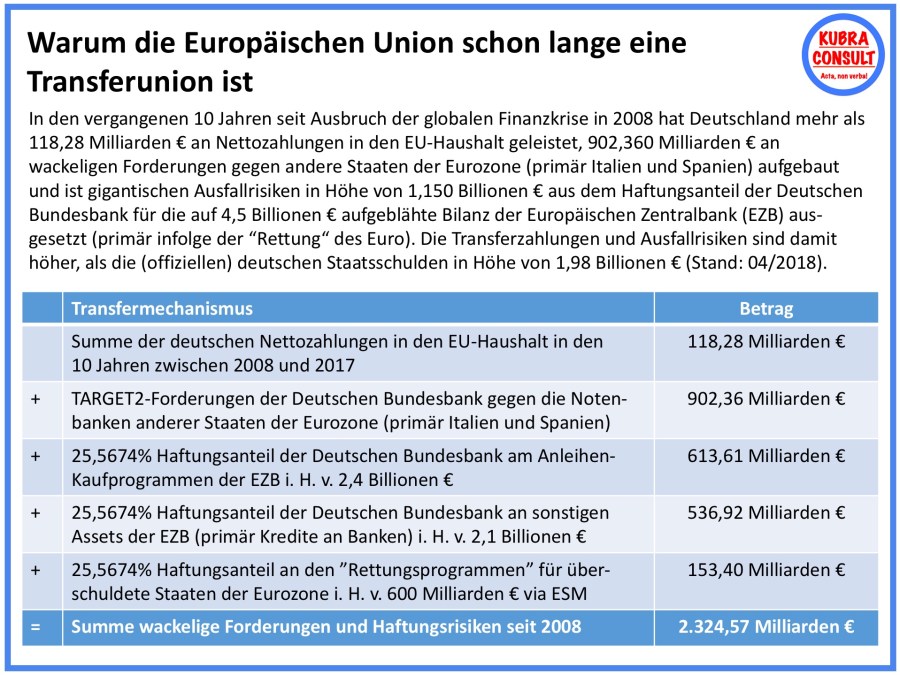

Kritische Würdigung: Neben dem EU-Haushalt, der Europäischen Zentralbank mit ihren währungspolitischen Maßnahmen und dem TARGET2 Zahlungsverkehrssystem für nationale und grenzüberschreitende Zahlungen innerhalb der Eurozone, ist der Europäische Stabilitätsmechanismus (und die in seiner Verantwortung liegenden „Rettungsprogramme“) ein viertes Element, mit dem innerhalb der EU bzw. der Eurozone in großem Umfang Umverteilung betrieben wird.

Wie signifikant der Umfang der aus dieser Umverteilung resultierenden Haftungs- und Ausfallrisiken ist, zeigt die nachfolgend Grafik:

Ich halte die Wahrscheinlichkeit, dass das Euro-Währungssystem scheitern wird, für sehr hoch – und zwar aus folgenden Gründen:

- Die Staaten der Eurozone sind durch gegensätzliche Wirtschaftskulturen geprägt:

Auf der einen Seite die exportorientierte Hartwährungs-Staaten mit ihrer Sparkultur

im Norden, auf der anderen Seite die Weichwährungs-Staaten mit ihrer Ausgabenkultur und ihrer Abhängigkeit von der Binnennachfrage im Süden. - Die Risiken in der Eurozone sind sehr ungleich verteilt, z. B. in Bezug auf Staats-schulden, notleidende Kredite von Privatbanken, TARGET2-Forderungen und

-Verbindlichkeiten, d. h. jede Art von „Risikoteilung“ führt automatisch zu einer Umverteilung, die im Widerspruch zum Geist des Maastrichter Vertrags steht. - In den letzten 10 Jahren haben das starre Eurosystem und die einseitige Geldpolitik der Europäischen Zentralbank die Ungleichheit innerhalb der Eurozone verstärkt: Profiteure sind Schuldner, exportorientierte Unternehmen, Reiche und Regierungen, während Sparer, Verbraucher, Arme und Steuerzahler die Verlierer des Euro sind.

- Im Zuge der endlosen „Rettung“ des Euro wurden grundlegende EU-Verträge gebrochen, verbogen und missachtet; außerdem wurden riesige Beträge an Steuergeldern missbraucht, um private Investoren und überschuldete Staaten

aus ihren selbstverschuldeten Verlusten herauszukaufen – was das Vertrauen in

die EU-Institutionen zerstört und den Aufstieg extremer politischer Parteien in der

EU sowie die Brexit-Entscheidung in Großbritannien im Jahr 2016 ermöglicht hat. - Die große Mehrheit der EU-Bürger will nicht in einem zentralisierten bürokratischen europäischen Superstaat mit undemokratischen Zügen leben (z. B. durch Missachtung des demokratischen Prinzips “one Man, one Vote“), der von Lobbyisten der Finanzindustrie dominiert wird.

Aus den genannten Gründen sollte man den Aufruf von 154 deutschen Wirtschaftprofessoren vom 21.05.2018 unter der Überschrift „Der Euro darf nicht in die Haftungsunion führen“ (siehe: http://www.faz.net/aktuell/wirtschaft/eurokrise/oekonomen-aufruf-euro-darf-nicht-in-haftungsunion-fuehren-15600325.html) unbedingt unterstützen – auch wenn die Claqueure der Finanzindustrie und Exportwirtschaft (z. B. Marcel Fratzscher vom Deutschen Institut für Wirtschaftsforschung und Michael Hüther vom Institut der deutschen Wirtschaft in Köln) nichts unversucht lassen, um die Verfasser des Aufrufs zu diskreditieren.

Von Georg Christoph Lichtenberg stammt das Zitat „Ich weiß nicht, ob es besser wird, wenn es anders wird. Aber es muss anders werden, wenn es besser werden soll.“. Dieses Zitat passt auf den Euro mindestens genauso gut, wie die alte Volksweisheit „Besser ein Ende mit Schrecken, als ein Schrecken ohne Ende“. In diesem Sinne gibt es durchaus vernünftige Vorschläge, wie das Eurosystem durch Kombination der bisherigen Währungsunion mit dem europäischen „Wechselkursmechanismus II“ (WKM II) reformiert werden kann (siehe: http://www.ipg-journal.de/rubriken/europaeische-integration/artikel/suedeuro-2449/).

Meinen ergänzenden Blog vom 07.12.2017 unter der Überschrift „Daten und Fakten zur Europäischen Union“ finden Sie hier: https://kubraconsult.blog/2017/12/07/daten-und-fakten-zur-europaeischen-union-update-12-2017/.

Einen Blog unter der Überschrift „Ungleichland und seine Folgen“ vom 08.05.2018, in dem es um u. a. um die Auswirkungen des Eurosystems auf Gesellschaft und Demokratie geht, finden Sie hier: https://kubraconsult.blog/2018/05/08/ungleichland-und-seine-folgen/.

Ein Kommentar zu „Der ESM und die Geldpolitik – wie passt das zusammen?“