GameStop ist eine US-amerikanische Einzelhandelskette für Computerspiele und Unterhaltungssoftware mit 14.000 Mitarbeitern und 8,24 Milliarden US-Dollar Umsatz (beides Stand 2019), die im Jahr 2000 gegründet wurde. Niederlassungen von GameStop gibt es gegenwärtig in Australien, Dänemark, Deutschland, Frankreich, Italien, Irland, Kanada, Neuseeland, Österreich, Schweden, der Schweiz und den Vereinigten Staaten. Das Unternehmen betreibt weltweit mehr als 7.500 Filialen, über 1.200 davon in Europa.

Seit 2016 fiel der Börsenwert des Unternehmens. Wesentlicher Grund dafür war der wachsende Online-Handel im Internet, bei dem große Anbietern wie Netflix, Amazon Prime oder Apple TV immer größere Marktanteile gewinnen konnten. Erste Schließungen von mehreren hundert GameStop-Filialen aufgrund der Transformation weg vom Software-Einzelhandel hin zum Online-Handel im Internet fanden allerdings bereits 2012 statt. Weitere hundert Filialen wurden ab 2017 geschlossen. 2018 verzeichnete GameStop mit 673 Millionen US-Dollar den bis dato größten Verlust in der Firmengeschichte. Ein Verkauf des Unternehmens an einen neuen Investor war daher seit 2018 nicht ausgeschlossen. 2019 gab GameStop bekannt, über 200 Filialen aufgrund gefallener Verkaufszahlen zu schließen. Im zweiten Quartal 2019 gab GameStop einen Verlust von 400 Millionen US-Dollar bekannt. Auch die COVID-19-Pandemie im führte ab Frühjahr 2020 zu starken negativen wirtschaftlichen Folgen für das Unternehmen, da in vielen Ländern die Filialen vorübergehend geschlossen werden mussten. GameStop versuchte sich vorerst dagegen zu wehren und geriet in Kritik für mangelnde Sicherheitsmaßnahmen.

Dieses langjährige Siechtum rief Hedgefonds auf den Plan, die Leerverkäufe der Aktien von GameStop tätigten – und zwar weit mehr, als überhaupt GameStop-Aktien vorhanden waren, da sie fallende Kurse erwarteten und daraus Gewinne erzielen wollten. Während der COVID-19-Pandemie nahm der Konsum von Computerspielen deutlich zu. Hiervon profitierte ab Herbst 2020 auch der Aktienkurs von GameStop, obwohl viele Filialen des Unternehmens geschlossen bleiben mussten. Anfang 2021 stieg der Kurs von 20 US-Dollar am 12. Januar bis auf über 480 US-Dollar am 28. Januar 2021, so dass das Unternehmen kurzzeitig eine Marktkapitalisierung von rund 20 Milliarden US-Dollar erreichte (vergleichbar mit dem aktuellen Börsenwert der Deutschen Bank). Als Grund dafür galt der Einstieg des Investors Ryan Cohen, der GameStop stärker im Online-Vertrieb von Videospielen positionieren wollte. Angeheizt durch den Finanzberater Keith Gill und folgende Diskussionen auf Twitter und im Internetforum Reddit stiegen viele Privatanleger in die Aktie ein. Im Zusammentreffen mit der kurstreibenden Nachfrage der Privatanleger wurden die Leerverkäufer genötigt, ihre Positionen mit Rückkäufen zu jedem zustande kommenden Preis aufzulösen, woraus Milliardenverluste für die Hedgefonds entstanden. Im Januar 2021 gerieten Hedgefonds durch den virtuellen Flashmob und den unerwarteten Kursanstieg bei Gamestop in Schieflage. Die Hedgefonds Citadel und Point72 mussten ihrem Konkurrenten Melvin Capital Ende Januar 2021 sogar mit 2,75 Milliarden US-Dollar unter die Arme greifen, um einen Zusammenbruch des Hedgefonds zu verhindern.

Der Chefredakteur von CAPITAL, Horst von Buttlar, schreibt in einem Kommentar am 29.01.2021 unter der Titel „GameStop und die neuen Wölfe der Wall Street„:

<Zitat>

„Der Kampf um GameStop wird wohl in die Börsengeschichte eingehen als irre Spekulationsschlacht zwischen zahllosen kleinen Tradern und mächtigen Hedgefonds. Das Bild von „David gegen Goliath“ wurde in diesen Tagen in den Medien häufiger bemüht. Eine Armee von verstreuten Amateuren, die sich in sozialen Medien austauschen, verabreden und organisieren, hat erfahrene Investoren in Milliardenverluste gestürzt. „Ein Krieg ist ausgebrochen“, schrieb das „Wall Street Journal“. „Die Machtverhältnisse an der Wall Street verschieben sich.“ Die „atemberaubende Rallye bei Aktien von Unternehmen, die einst für tot gehalten wurden“, habe die „natürliche Ordnung zwischen Hedgefonds und denjenigen, die sich im Handel vom Sofa aus versuchen, auf den Kopf gestellt“. Die „Financial Times“ schrieb, GameStop sei das „Epizentrum eines Krieges zwischen „Hedgefond Pros“ und „Reddit Bros“ geworden.

Seit jeher heißt es, Kleinanleger spielten an den Märkten im Grunde keine Rolle. Die Kurse bewegen die mächtigen Fonds und erfahrenen Investoren in New York, London, Frankfurt und Hongkong. Die Kleinen können nur auf den Zug und die Hypes draufspringen, wenn es in der Regel zu spät ist, und die Großen längst Kasse gemacht haben.

Die Kleinen bringen immer nur das „dumb money“. Insofern war diese Woche schon verkehrte Welt. In den USA machen die Robinhood-Trader laut Daten von Bloomberg allerdings inzwischen 20 Prozent des Börsenhandels aus. Auch wenn sie keinen Plan haben, spielen sie eine Rolle. Diese neue Spezies könnte zumindest den Shortsellern einige Zeit oder künftig immer wieder das Leben schwer machen, denn eines haben sie ja gezeigt: Es ist möglich. Und damit auch: jederzeit wieder möglich. Verändert Reddit also den Aktienhandel so wie Facebook und Twitter die Spielregeln der Politik umgekrempelt haben, fragte denn auch die „Financial Times“.“

<Zitat Ende>

Warum die Schlacht um GameStop ein längst überfälligen Augenöffner sein könnte, möchte ich im Folgenden erläutern. Vorab möchte ich bekennen, dass ich kein Anhänger der globalen Finanzindustrie mit ihren inhärenten Exzessen und Perversionen bin. Meine Skepsis wird im Wesentlichen dadurch begründet, dass wir in den vergangenen 50 Jahren viel zu viele asoziale, unmoralische oder sogar illegale Vorfälle mit starkem negativen Einfluss auf die Realwirtschaft erleben mussten, die durch die Finanzindustrie verursacht wurden. In vielen Fällen hatten die Steuerzahler die Rechnung dafür zu bezahlen. Wesentliche Beispiele für diese Vorfälle sind:

- Platzen der US-Subprime-Blase in 2007/2008 als Folge von undurchsichtigen Transaktionen mit „Credit Default Swaps (CDS)“ (diese Derivate wurden von Warren Buffet bereits in 2003 als „finanzielle Massenvernichtungswaffen“ bezeichnet), „Mortgage Based Securities (MBS)“, „Asset Backed Securities (ABS“) und „Collaterized Debt Obligations (CDO)“, die von US-amerikanischen Rating-Agenturen mit falschen Kreditratings versehen wurden – dies war der Ausgangspunkt der letzten globalen Finanzkrise, die sich zu einer Euro- und Bankenkrise ausweitete, und unter deren Folgen die Staaten im Süden der Europäischen Union immer noch leiden.

- Zusammenbruch der „dot-com“-Blase in 1999/2000, der die Aktionärskultur z. B. in Deutschland nachhaltig beschädigte (nach dem Zusammenbruch fiel die Anzahl der Aktienbesitzer in Deutschland von 6,2 Millionen in 2000 auf 3,6 Millionen in 2008).

- Die so genannte „Asienkrise“ in 1997/1998 verursacht durch Hedgefonds (z. B. des selbsternannten „Philanthropen“ George Soros), die gegen die Thailändische Währung „Bath“ spekulierten und das globale Finanzsystem in die Nähe einer Kernschmelze brachten.

- Bereitstellung und Betrieb von illegalen oder zumindest unmoralischen Steuersparmodellen mit oder ohne Nutzung von Offshore-Centern (z. B. Virgin Islands, Seychelles, Cayman Islands, St. Kitts und Nevis, Liechtenstein, Panama, Bahamas, Delaware), die zur einer Steuervermeidung in Größenordnung von 100 Milliarden Euro pro Jahr allein in Deutschland beitragen (Hinweis: In 2012 verwalteten Privatbanken ein weltweites Fondsvermögen 19,3 Billionen US-Dollar – davon lagen 42% bzw. 8,3 Billionen US-Dollar in Offshore-Centern).

- „Steueroptimierung“ mit Hilfe von Steuerschlupflöchern in verschiedenen EU-Staaten (z. B. „Double Irish with a Dutch Sandwich“) betrieben durch US-amerikanische Tech-Konzerne, wie Google, Facebook, Amazon oder Apple, die ihre Steuern in der Europäischen Union in einen niedrigen einstelligen Prozentbereich drücken, obwohl diese Tech-Konzerne Infrastruktur und Arbeitskräfte der EU-Staaten nutzen und durch den Verkauf von Produkten und Services an EU-Bürger sowie mit dem Handel von personenbezogenen Daten von EU-Bürgern Milliardenprofite erzielen.

- Absichtliche Umgehung von Gesetzen, z. B. durch so genannte „Cum-Ex“- und „Cum-Cum“-Geschäfte, um sich unrechtmäßig Steuererstattungen auf Kapitaleinkünfte zu ergaunern – was alleine dem deutschen Steuerzahler nach neuesten Berechnungen des Finanzwissenschaftlers Christoph Spengel von der Universität Mannheim zwischen 2001 und 2016 Verluste in Höhe von 31,8 Milliarden Euro bescherte.

- Kriminelle Manipulationen des LIBOR (London Interbank Offered Rate) durch die Barclays Bank und bis zu 20 andere Banken, die in 2011 aufgedeckt wurden.

- Manipulationen von Rohstoffpreisen (z. B. für Öl, Getreide, Kaffee, Kakao) unter Nutzung spekulativer Wetten, z. B. durch Goldman Sachs.

- Manipulation von Aktienkursen durch den computergestützen Hochfrequenzhandel oder „Short Selling“ beginnend ab 1985 und massiv ausgeweitet um das Jahr 2000 ermöglicht durch hochperformante Computer-Handelssysteme und komplexen Algorithmen für den Computerhandel.

- Umgehung existierender Regulierungsvorschriften für die Finanzindustrie, an die sich der traditionelle Bankensektor halten muss, durch Vermögensverwalter (wie BlackRock, Vanguard oder Fidelity), Private Kreditfonds (wie Goldman Sachs Mezzanine, TEC Direct Lending Fund oder KKR Lending Partners) oder so genannte „Crowdfunding“-Plattformen (wie Kickstarter, GoFundMe oder IndieGoGo). Der Schattenbankensektor hatte laut dem US-amerikanischen „Financial Stability Board (FSB)“ in 2014 bereits eine Größenordnung von 80 Billionen US-Dollar (versus 136 Billionen US-Dollar, die durch den traditionellen Bankensektor verwaltet wurden) und vergibt in den USA heutzutage bereits jedes zweite Darlehen.

- So genannte „Swap-Geschäfte“ mit Währungen, die z. B. durch Goldman Sachs benutzt wurden, um die tatsächliche wirtschaftliche Situation von Griechenland zu verschleiern – dies erlaubt es dem Land, der Eurozone am 01.01.2001 beizutreten, obwohl es für die Euro-Einführung überhaupt nicht gerüstet war.

- Verlagerung von Kreditrisiken in einer Größenordnung von mehreren hundert Milliarden Euro resultierend aus den griechischen Staatsschulden von privaten „Investoren“ auf die Steuerzahler des Eurozone zwischen 2010 und 2012.

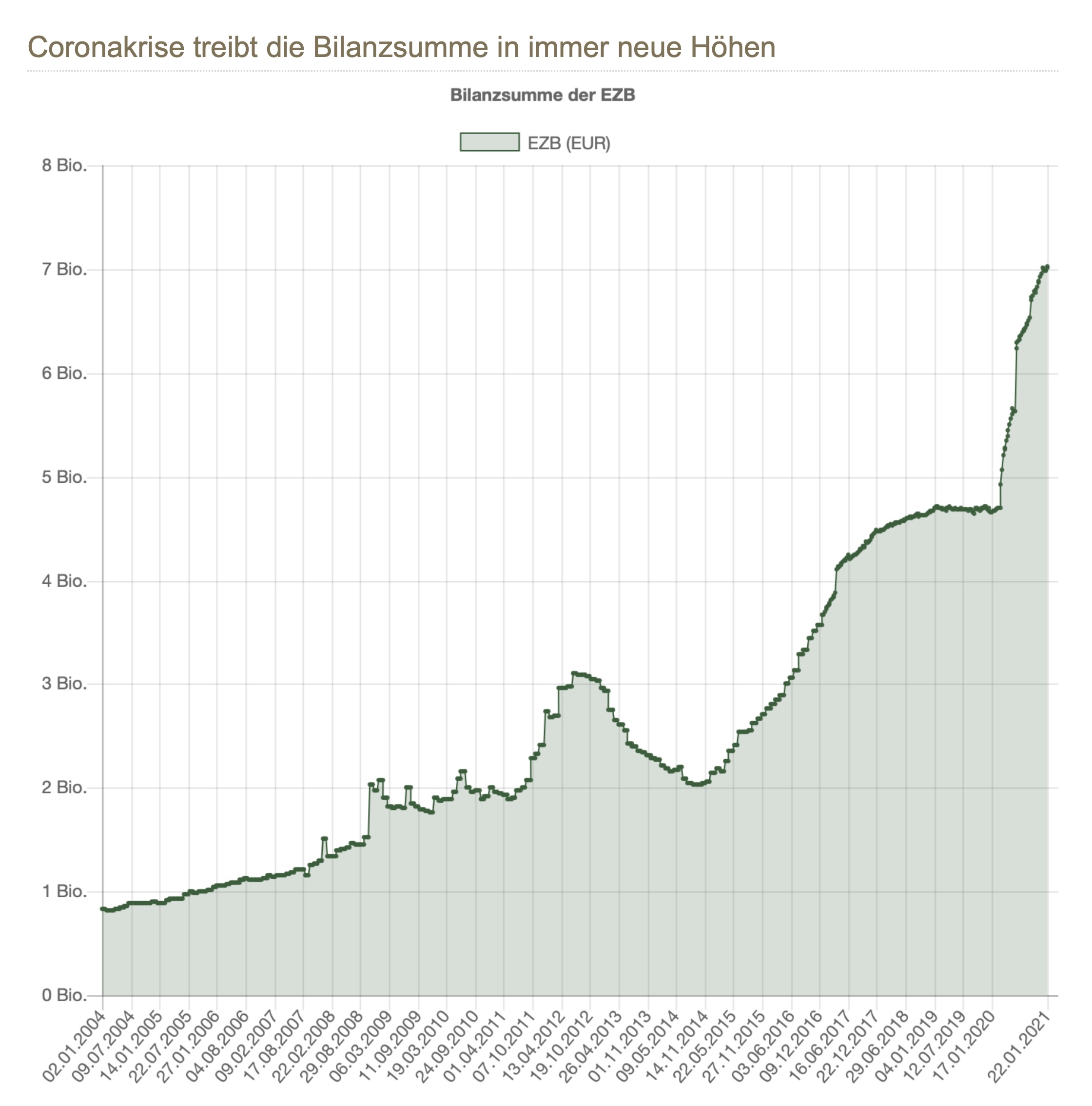

- Umfangreiche Manipulationen des Euro-Kurses durch die Europäische Zentralbank (EZB) ab 2009 mit Hilfe von Wertpapierkaufprogrammen für Pfandbriefe, Staats- und Unternehmensanleihen, die das Bilanzvolumen der Zentralbank auf über 7,0 Billionen Euro aufgebläht haben (Stand: 15.01.2021) – das sind rund 60 Prozent des Bruttoinlandsprodukte der gesamten Eurozone in Höhe von 11,9 Billionen Euro in 2019. Diese Programme – mit klangvollen Namen wie „Quantitative Easing„, „Covered Bond Purchase Programme 3 (CBPP3)“ und „Asset-Backed Securities Purchase Programme (ABSPP)“ ab 2014, „Public Sector Purchase Programme (PSPP)“ ab 2015, „Corporate Sector Purchase Programme (CSPP)“ ab 2016, „Pandemic Emergency Purchase Programme (PEPP)“ ab 2020 – haben in Kombination mit der Niedrig-/Nullzinspolitik der EZB erhebliche negativen Auswirkungen auf Kleinsparer, Rentner, Steuerzahler und Mieter, da sie den Außenwert des Euro drücken, die Wertentwicklung konservativer Geldanlagen mindern und Blasen an Aktien- und Immobilienmärkten erzeugen. Da diese Manipulationen teilweise experimentellen Charakter haben, ist unabsehbar, was die langfristigen Folgen sein werden und was z. B. passiert, wenn die EZB die gekauften Staats- und Unternehmensanleihen wieder verkaufen will.

Die folgende Grafik zeigt die Entwicklung der Bilanzsumme der Europäischen Zentralbank von ca. 800 Milliarden Euro in 2004 auf über 7 Billionen Euro im Januar 2021.

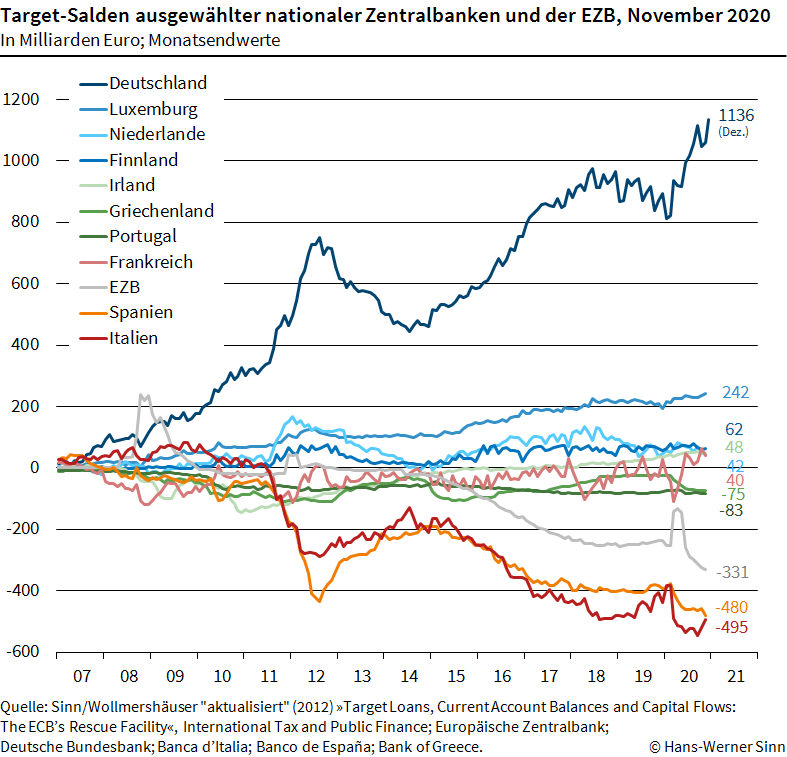

Der TARGET-Saldo der Deutschen Bundesbank, der als Indikator für Unwuchten zwischen den Mitgliedsstaaten der Eurozone betrachtet werden kann, ist per 31.12.2020 auf gigantische 1.136.001.702.040,83 Euro angewachsen, also mehr als 1,1 Billionen Euro.

Ausführliche Erläuterungen zum TARGET-Zahlungsverkehrssystem einschließlich der Ursachen und Folgen der stetig wachsenden Spreizung der TARGET-Salden seit Ausbruch der globalen Finanzkrise in 2008 finden Sie in meinem Blog „Die Lebenslügen des Euro“ vom 09.07.2018 sowie in dem Blog „Der ESM und die Geldpolitik – wie passt das zusammen?“ vom 23.05.2018.

Die o. g. Liste mit den 13 Beispielen ist bei Weitem nicht vollständig. Lesenswert, um umfangreichere und detailliertere Informationen zu den Machenschaften der Finanzindustrie zu erhalten, sind zum Beispiel Matt Taibbis Artikel „The Great American Bubble Machine“ vom 05.04.2010 und „Secrets and Lies of the Bailout“ vom 04.01.2013. Obwohl beide Artikel schon älter sind, haben sie nichts an Aktualität verloren.

Die negativen Konsequenzen dieser asozialen, unmoralischen oder kriminellen Machenschaften der globalen Finanzindustrie auf unser Gesellschaften, Ökonomien und Demokratien sind signifikant und desaströs. Sie erzeugen riesige Ungleichgewichte in der Verteilung von Einkommen und Vermögen, Blasen in Aktien-, Immobilien- und Rohstoffmärkten und sind das schlechteste Vorbild für den Durchschnittsbürger, das man sich vorstellen kann.

Warum sollte „Otto Normalverbraucher“ sich noch an Gesetze und Verträge halten (und z. B. brav seine Steuern zahlen, Kreditschulden begleichen oder die negativen Folgen seines wirtschaftlichen Handelns als Unternehmer oder Privatperson tragen), wenn das die Finanzindustrie nicht tut? Die „Rettung“ von Banken mit Steuergeldern im Verlauf der letzten globalen Finanzkrise – gerechtfertigt mit dem lächerlichen Argument, dass diese Banken „systemrelevant“ und „zu groß seien, um sie scheitern zu lassen“ („too big to fail“) – war ein fatales negatives Signal für das Engagement, die Verpflichtung und den Gerechtigkeitssinn jedes einzelnen Bürgers, der dem Gemeinwohl dient.

Dies gilt umso mehr, da fast alle Protagonisten der Finanzindustrie, die dieses asoziale, unmoralische oder kriminelle Verhalten während der vergangenen 50 Jahre gezeigt haben, aus Sicht der Rechtssprechung offensichtlich auch zu groß waren, um sie ins Gefängnis zu stecken („too big to jail“), was ein noch fataleres Signal für Otto Normalverbraucher ist – zumal jeder kleine Arbeiter und Angestellte durch die Behörden und die Justiz akribisch verfolgt und bestraft wird, wenn er auch nur versuchen sollte, bei seiner Steuererklärung zu mogeln oder die Verkehrsregeln zu missachten.

Ich bin davon überzeugt, dass der Aufstieg von extremen rechten oder linken Parteien bzw. Politikern in vielen EU-Staaten, wie auch in den USA, wesentlich durch die rücksichtslosen Verfehlungen der Finanzindustrie auf Kosten von „kleinen Leuten“ und Steuerzahlern während der letzten Jahrzehnte beeinflusst wurde. Globalisierung, Finanzialisierung, Digitalisierung, Automatisierung und Vernetzung haben in den letzten 50 Jahren global betrachtet die Wirtschaftskraft vervielfacht und zu deutlich mehr Wohlstand geführt. Leider konzentriert sich der Löwenanteil dieses Wohlstandes in den Händen einiger weniger.

Die hat bemerkenswerte Folgen, die man auf den ersten Blick nicht erwartet: Die reichsten 10 Prozent (630 Millionen Menschen) auf dem Planeten sind laut einem Oxfam-Bericht „Confronting Carbon Inequality“ aus dem September 2020 für über die Hälfte (52 Prozent) der globalen CO2-Emissionen zwischen 1990 und 2015 verantwortlich, das reichste 1 Prozent alleine für 15 Prozent, während die ärmere Hälfte der Menschheit nur für 7 Prozent verantwortlich ist. Die zunehmende Ungleichheit zwischen den reichsten 10 Prozent und den 50 Prozente „Habenichtsen“ und Verlierern der Globalisierung erzeugt eine sehr ungesunde Gemengelage, in der undemokratische Kräfte Zulauf erhalten. Vor allem, wenn trotz dieses Ungleichgewichtes versucht wird, den Energieverbrauch und die CO2-Emissionen durch indirekte Steuern und Abgaben zu senken. Indirekte Steuern, zu denen neben Ökosteuern und CO2-Abgaben auch Verbrauchssteuern auf Kraftstoffe gehören, sind asozial, weil sie Geringverdiener deutlich stärker treffen, als Gutverdiener. Weiterführende Erläuterungen dazu finden Sie in meinen Blogs „Ungleichland und seine Folgen“ vom 08.05.2018, „Wie war Adolf Hitler möglich“ vom 09.11.2019 und „Facts and figures on climate change and global warming“ vom 12.05.2019.

Um die gravierenden asozialen, unmoralischen oder kriminellen Verfehlungen der Finanzindustrie und die daraus resultierenden negativen Folgen für unsere Gesellschaften, Ökonomien und Demokratien zukünftig zu verhindern, müssen Regierungen und Regulierungsbehörden die Spielregeln ändern und vor allem auf Profitmaximierung fokussierte Spekulanten und rücksichtslose Turbokapitalisten an die Kette legen, so dass sie keine andere Wahl mehr haben, als sich auf langfristige, nachhaltige Investitionen mit positivem Einfluss auf die Realwirtschaft zu konzentrieren, sich an Gesetze und Regeln zu halten und endlich Verantwortung für unsere Gesellschaft zu zeigen. Im Fokus der Regulierungsmaßnahmen durch Regulierungsbehörden stand bislang vor allem die Erhöhung der Eigenkapitalquoten der Banken aus dem traditionellen Bankensektor sowie die Verbesserung der Effektivität des Risikomanagements dieser Banken – das reicht aber bei weitem nicht aus. Viel wichtiger ist es, der globalen Finanzindustrie (einschließlich des Schattenbankensektors) die Instrumente aus der Hand zu nehmen, mit denen sie dem Gemeinwohl schaden kann.

Verstehen Sie mich bitte richtig: Ich habe absolut kein Problem mit wirtschaftlich erfolgreichem Unternehmertum, ich gönne jeder erfolgreichen Person die Früchte ihrer harten Arbeit und ich behaupte nicht, dass jeder Spekulant und Turbokapitalist kriminell ist oder grundsätzlich unmoralische Absichten hegt. Es sollte jedoch selbstverständlich sein, dass jeder, der die Vorteile unserer Gesellschaften und Demokratien für sich nutzt, wie z. B. Infrastruktur, Fachkräfte oder Rechtssicherheit, sich ausnahmslos auch an deren Gesetze und Regeln hält und seine Geschäfte in einer Art und Weise betreibt, die die moralischen Werte und Grundlagen unserer Gesellschaften und Demokratien respektiert.

Börsen waren ursprünglich ein Ort, an dem sich Unternehmen Kapital beschafft haben, um Innovationen und Wachstum zu finanzieren und Aktienkurse und Börsenwerte der Unternehmen hingen im Wesentlichen von Substanz, Solidität, Seriosität, Qualität, Innovationskraft, Kundenservice und Zukunftsaussichten der Unternehmen ab – und nicht von Zentralbank-Entscheidungen, Tweets von egozentrischen Milliardären oder spekulativen Wetten von Zockern an den Kapitalmärkten. Weiterführende Informationen zu diesem Themenkomplex finden Sie in meinen Blogs „Bitcoin, Tesla und die Bubble-Economy“ vom 02.01.2021, „All of the World’s Money and Markets in One Visualization“ vom 27.05.2020 und „Derivatives as systemic risk for the economy?“ vom 05.04.2020.

Ferner bin ich davon überzeugt, dass Banken und vergleichbare Finanzinstitute auf ihre ursprünglichen Aufgaben zurückgeführt werden sollten, also das Management von Geldtransaktionen und die vorübergehende Bereitstellung von Liquidität für Unternehmen und Privatpersonen. Kurzfristige Spekulationen mit Firmen, Währungen oder Rohstoffen sollten wesentlich erschwert oder noch besser komplett verboten werden, während langfristige Investitionen mit nachhaltigen Zielen und positivem Einfluss auf die Realwirtschaft gefördert werden sollen.

In diesem Zusammenhang ist es wichtig zu verstehen, dass fast alle wesentlichen Instrumente für kurzfristige Spekulationen oder andere Finanzmanipulationen mit negativen Auswirkungen auf unsere Gesellschaften, erst während der letzten 50 Jahre erfunden, eingeführt oder zumindest missbraucht und pervertiert wurden – als Folge von verhängnisvollen Deregulierungen, die durch die US-Präsidenten Carter, Reagan, George Bush, Clinton and George W. Bush und verschiedene europäische Staatsoberhäupter (z. B. Margret Thatcher, John Major, Tony Blair, Helmut Kohl, Gerhard Schröder) in Kraft gesetzt wurden.

Die Finanzindustrie hat ihren durch die Deregulierungen massiv erweiterten Spielraum genutzt, um Instrumente für kurzfristige Spekulationen und andere Finanzmanipulationen einzuführen, aufzurüsten oder auszuweiten, wie z. B. computergestützten Hochfrequenzhandel, Short Selling, Hedging, Spekulationen mit Rohstoffen oder mit bzw. gegen Währungen basierend auf Long bzw. Short Equity-Modellen, Credit Default Swaps (CDS), Asset Backed Securities (ABS) einschließlich Collateralized Debt Obligations (CDO), steuervermeidende Transaktionen unter Nutzung von Offshore-Centern und so weiter …

All diese aufgelisteten Instrumente sind weder gottgegeben, noch wird das globale Finanzsystem zusammenbrechen, wenn diese Instrumente streng reguliert oder sogar verboten werden. Im Gegenteil: Eine wesentliche Vereinfachung des globalen Finanzsystems und seiner Instrumente in Kombination mit einer Harmonisierung und Vereinfachung unser Steuersysteme hätte einen gesunden und positiven Einfluss auf die Weltwirtschaft. Unsere Weltwirtschaft sollte unter keinen Umständen ein Spielplatz für skrupellose Spieler und Wetter sein. Leute, die spielen und wetten wollen, sollten ihre Triebe im Spielkasino mit ihrem eigenen Geld auf eigenes Risiko befriedigen – und nicht mit der Weltwirtschaft auf Kosten der Steuerzahler.

Die Erfahrungen der letzten 50 Jahre (mit Richard Nixons kolossaler Fehlentscheidung, in 1971 die Goldbindung des US-Dollars an den Goldpreis aufzuheben als Ausgangspunkt) zeigt, dass die Finanzindustrie weder willens, noch in der Lage ist, die vorgenannten Anforderungen auf freiwilliger Basis zu erfüllen. Stattdessen muss die Finanzindustrie durch Regierungen und Regulierungsbehörden (die nicht durch Lobbyisten infiltriert und korrumpiert sind) wirksam an die Kette gelegt werden – und diese Ketten sollten so stark wie möglich sein.

Der britische Journalist und Novellist John Lanchester („The Capital“) sagte in 2012: „Das Finanzsystem in seiner derzeitigen Verfassung stellt eine existenzielle Bedrohung für die westlichen Demokratien dar – viel größer, als jede terroristische Bedrohung“. Keine Demokratie wurde jemals durch Terrorismus destabilisiert, aber wenn die Geldautomaten aufhören, Geld auszugeben, wäre das ein Ereignis in einer Größenordnung, das die heutigen demokratischen Staaten dem Risiko eines Zusammenbruches aussetzen würden.“.

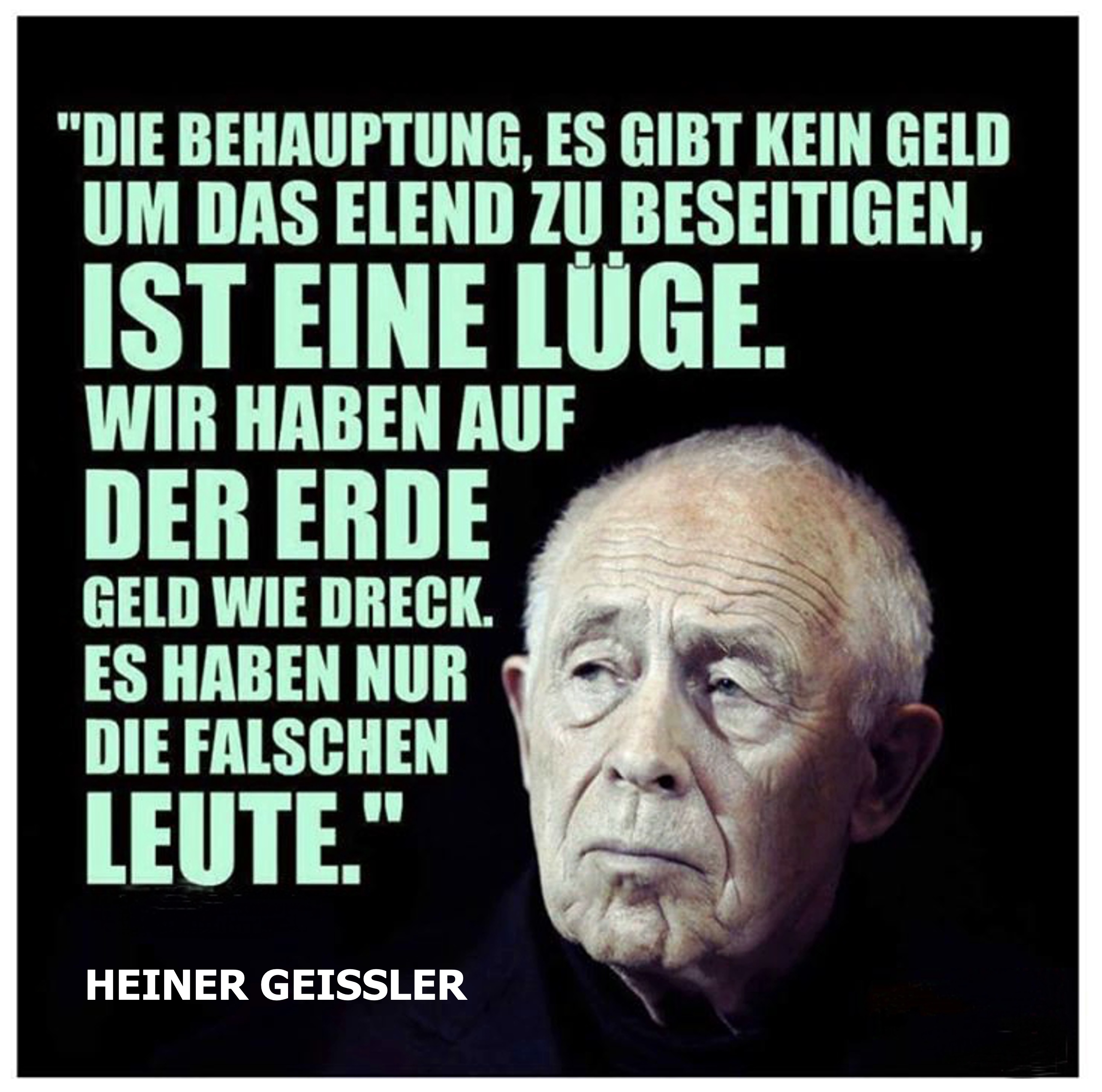

Von Heiner Geissler, dem ehemaligen deutsche Bundesminister für Jugend, Familie und Gesundheit (1982 bis 1985) und langjährigen CDU-Generalsekretär (1977 bis 1989) stammt das bemerkenswerte Zitat:

Ich würde mir nicht anmaßen, zu beurteilen, ob es die falschen Leute sind, die das Kapital haben, aber das Kapital ist zweifellos viel zu ungleich verteilt und wird für die falschen Zwecke verwendet. Wenn Staaten und Unternehmen in Bildung, Gesundheit, Kultur, klima- und umweltfreundliche Energie und Mobilität sowie für die Bekämpfung von Hunger und Armut genauso viel investieren würden, wie sie für Rüstung, Kriege, Überwachungskapitalismus, Rettung „systemrelevanter“ Banken und Unternehmen und spekulative Finanzwetten zu Lasten der Gesellschaft ausgeben, dann könnte die Welt ein deutlich besserer Ort sein.

Genau deshalb ist es höchste Zeit für einen grundlegenden Kurswechsel – und die Schlacht um GameStop in Kombination mit der Coronakrise könnte zum Augenöffner werden, der diesen überfälligen Paradigmenwechsel einleitet.

Einige interessante Kommentare zum Kampf der „Hedgefond Pros“ und „Reddit Bros“ um GameStop finden Sie in den folgenden Quellen aus dem Januar 2021:

- SPIEGEL-Artikel vom 29.01.2021 unter dem Titel „Neotrader, Hedgefonds und Short-Positionen: Darum geht es beim GameStop-Hype“: https://www.spiegel.de/wirtschaft/gamestop-aktie-die-wichtigsten-fragen-und-antworten-a-5a750e48-40d3-4ad4-b6e9-5f270925fbfb

- WELT-Artikel vom 29.01.2021 unter dem Titel „Die Schlacht um Gamestop: Gemeinsam gegen das Empire“ (leider hinter der Paywall): https://www.welt.de/kultur/plus225217677/Schlacht-um-Gamestop-Gemeinsam-gegen-das-Empire.html

- n-tv-Artikel vom 28.01.2021 unter dem Titel „Hedgefonds wird angst und bange: Vielen ist nicht klar, was hier abgeht!“: https://www.n-tv.de/wirtschaft/Wie-junge-hippe-Kleinanleger-mit-Gamestop-Hedgefonds-das-Fuerchten-lehren-article22323088.html

- CAPITAL-Kommentar vom 29.01.2021 unter dem Titel „GameStop und die neuen Wölfe der Wall Street“: https://www.capital.de/geld-versicherungen/gamestop-und-die-neuen-woelfe-der-wall-street

- n-tv-Artikel vom 30.01.2021 unter der Überschrift „Gamestop-Feldzug: Der Flashmob verklärt die Zockerei“: https://www.n-tv.de/wirtschaft/kommentare/Der-Flashmob-verklaert-die-Zockerei-article22327271.html

- BILD-Artikel vom 30.01.2021 unter dem Titel „Die irre Schlacht um GameStop: Darum zittern die Könige der Börse um Ihre Milliarden“: https://www.bild.de/unterhaltung/leute/leute/hedgefonds-manager-bangen-um-milliarden-das-reich-der-superreichen-ist-bedroht-75131114.bild.html

Ein Kommentar zu „GameStop für die Finanzmärkte?“