Am 03.08.2011 veröffentlichten die Korrespondentin der Wirtschaftswoche in Brüssel, Silke Wettach, und der Chefvolkswirt der Wirtschaftswoche, Malte Fischer, einen interessanten, für Laien verständlich formulierten Artikel unter der Überschrift „Die Lebenslügen des Euro„. Obwohl dieser Artikel bereits gut 7 Jahre alt ist, sind die aufgezeigten „Lebenslügen“ unverändert gültig und virulent. Außerdem ist es recht interessant und lehrreich, sich die jüngere Geschichte des Euro noch einmal in Erinnerung zu rufen, um zu überprüfen, was aus den seinerzeitigen Beobachtungen und Analysen der beiden Autoren im Laufe der vergangenen 7 Jahre geworden ist. Aus diesen Gründen stelle ich Ihnen den Artikel nachfolgend zur Verfügung und zwar ergänzt um einige Daten und Fakten, die ich in der Rückschau für wesentlich bzw. erwähnenswert halte (jeweils gekennzeichnet als „ANMERKUNG BEI NIEDERSCHRIFT“).

Versetzen Sie sich also zurück in den August 2011 – gut vier Jahre nach Beginn der globalen Finanzkrise in 2007/08, die durch das Platzen der Subprime-Immobilienblase in den USA verursacht wurde. Helmut Kohl lebte noch, Angela Merkel war seit 2005 im Amt und noch nicht die „ewige Kanzlerin“, Griechenland war erst einmal „gerettet“ worden und der Europäische Stabilitätsmechanismus (ESM), der ab 27.09.2012 als Teil eines „Euro-Rettungsschirms“ die Europäische Finanzstabilisierungsfaszilität (EFSF) ablösen sollte, war noch nicht gegründet. Dass die Europäische Zentralbank ab März 2015 ihre Bilanzsumme durch ein 2,3 Billionen € schweres Anleihenkaufprogramm auf über 4,5 Billionen € (Stand: April 2018) aufblähen würde, ahnte zu diesem Zeitpunkt noch niemand.

<ANFANG DES ZITAT AUS DEM WIRTSCHAFTSWOCHE-ARTIKEL AUS 08/2011>

Der jüngste Euro-Krisengipfel hat nur kurz für Ruhe an den Finanzmärkten gesorgt. Die strukturellen Probleme der Währungsunion sind bei Weitem nicht gelöst. Es ist Zeit für die Politik, sich zu den sieben großen Lebenslügen des Euro zu bekennen.

Das kollektive Aufatmen dauerte gerade einmal sieben Tage. Höchst befriedigt, nach wochenlangem Gezerre endlich eine Einigung gefunden zu haben, reisten die 17 Staats- und Regierungschefs der Euro-Zone am vorvergangenen Donnerstag, den 21.07.2011, vom Krisengipfel aus Brüssel ab. Die Märkte reagierten zunächst positiv auf die Beschlüsse zu Griechenland und zum Euro – weil sie kaum noch damit gerechnet hatten, dass sich die Politik zusammenrauft.

Gut eine Woche später mussten die europäischen Politiker feststellen, dass sie nicht den „kontrollierten und beherrschbaren Prozess“ in Gang gesetzt hatten, den Bundeskanzlerin Angela Merkel versprach. In Zypern trat am Donnerstag, den 28.07.2011, das Kabinett von Dimitris Christofias zurück, nachdem Gerüchte die Runde machten, das Land sei der nächste Kandidat für den europäischen Rettungsfonds EFSF (Europäische Finanzstabilisierungsfaszilität). Am Vortag hatte die Ratingagentur Moody’s die Bonität des Inselstaats um zwei Noten heruntergesetzt und eine weitere Herabstufung als möglich bezeichnet.

Kein stabiles Fundament

Doch zu den Problemen Zyperns hinzu kamen in der vergangenen Woche dann auch noch schlechte Nachrichten aus Frankreich. Der Internationale Währungsfonds (IWF) forderte die Regierung auf, Ausgaben zu kürzen und Einnahmen zu steigern, weil andernfalls das Haushaltsdefizit von zuletzt 7,1% nicht wie geplant bis 2013 auf 3,0% zurückgehen könne.

Die Konsequenzen wären fatal: Frankreich droht die Bestnote der Ratingagenturen zu verlieren. Ohne französisches Triple-A wiederum gerät die gesamte Konstruktion des Rettungsschirms EFSF ins Wanken. Dieser kann nur funktionieren, wenn die beiden größten Mitglieder der Währungsunion, Deutschland und Frankreich, die beste Bonität aufweisen. Die jüngsten Entwicklungen verdeutlichen einmal mehr, wie sehr die Politik Illusionen aufsitzt – und wie sehr sie an ökonomischen Lebenslügen festhält. Der Euro hat kein stabiles Fundament, weil die Prinzipien, die ihn stabil und zukunftsfähig machen sollten, entweder von Anfang an fehlten oder sukzessive ausgehebelt wurden.

Lebenslüge 1: Wohlstand für alle

Ein gemeinsamer Wirtschaftsraum braucht ein gemeinsames Geld. Mit diesem Postulat warben die Politiker in den Neunzigerjahren für eine Einheitswährung in Europa. Unter dem Dach einer gemeinsamen Geldpolitik sollten alle Länder von stabilen Preisen und mehr Wohlstand profitieren. Doch es gab noch einen anderen Grund: Frankreich hatte als Preis für seine Zustimmung zur Wiedervereinigung gefordert, Deutschland müsse die D-Mark aufgeben und die geldpolitische Kompetenz an eine gemeinsame Zentralbank abgeben. Damit wollte Frankreich die Hegemonialstellung der Bundesbank brechen.

ANMERKUNG BEI NIEDERSCHRIFT:

Diese Darstellung wurde von dem ehemaligen deutschen Finanzminister Theo Waigel in einem ZEIT-Interview am 28.06.2018 bestritten. Abgeleitet aus der Frage „cui bono?“ („wem nutzt es?“) war meines Erachtens eine wesentliche unausgesprochene Motivation für die Euro-Einführung der Traum führender EU-Politiker, dass der Euro dem US-Dollar den Rang als Weltleitwährung streitig machen könne. Dieser Traum zerschlug sich keine zehn Jahre nach Einführung des Euro mit dem Ausbruch der globalen Finanzkrise in 2007/08 und der damit einhergehenden Schwächung des Euro- und Bankensystems in der EU. Ich halte das deswegen für plausibel, da als Begründung für eine „immer enger werdende“ Europäische Union von Politikern zumeist der Anspruch genannt wird, europäischen Interessen und Werten in der Welt Geltung zu verschaffen (neben der Erhaltung des Friedens, die aber meines Erachtens primär das Verdienst der NATO ist).

<ENDE DER ANMERKUNG>

Die Deutsche Bundesbank hatte seit dem Zusammenbruch des Festkurssystems von Bretton Woods den geldpolitischen Ton in Europa vorgegeben. Ihre stabilitätsorientierte Geldpolitik ließ den anderen Zentralbanken nur die Wahl, entweder dem Kurs zu folgen oder die eigene Währung abzuwerten. Daher war die Einführung des Euro von Beginn an in erster Linie ein politisches Projekt. Die ökonomischen Fakten jedoch sprachen schon damals dagegen. So macht eine Einheitswährung ökonomisch nur Sinn, wenn die Mitglieder einen sogenannten „optimalen Währungsraum“ bilden. Dazu müssen die Löhne und Preise flexibel und die Arbeitskräfte mobil sein. Güter- und Kapitalmärkte sollten stark vernetzt sein.

Keine gemeinsame Wirtschaftspolitik

Außerdem müssen die teilnehmenden Länder über eine diversifizierte Branchenstruktur verfügen und eine gleichgerichtete Wirtschaftspolitik verfolgen. Nur dann können sie wirtschaftliche Schocks ohne Rückgriff auf Währungsabwertungen abfedern. In den meisten Euro-Ländern aber sind die Löhne nicht hinreichend flexibel und die Arbeitskräfte wenig mobil. Das wirtschaftliche Wohl in Ländern wie Griechenland und Irland hängt an einigen wenigen Branchen. Auch an gemeinsamer Wirtschaftspolitik hapert es. Während die Länder im Süden in staatlichen Eingriffen und Inflation ein probates Mittel zur Lösung ihrer Probleme sehen, setzen die Nordländer stärker auf Wettbewerb und Stabilität. Schlechte Voraussetzungen für ein harmonisches Leben unter einem Dach.

ANMERKUNG BEI NIEDERSCHRIFT:

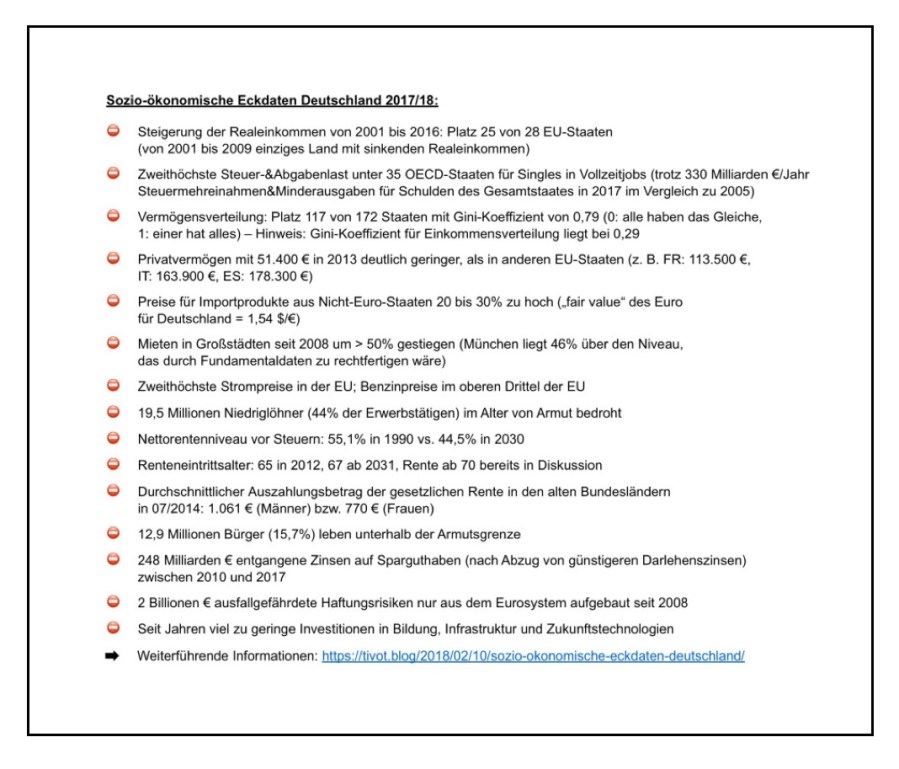

Leider lassen sich nicht nur viele Bürger, sondern auch Politiker und Experten, von der positiven Entwicklung der makroökonomischen Eckdaten in Deutschland blenden. Der aus deutscher Sicht um 20 bis 30% zu niedrige Außenwert des Euro (aktuell 1,17 US-$/€, statt eines „fair value“ von 1,54 US-$/€ für Deutschland) hat in den vergangenen 10 Jahren seit Ausbruch der globalen Finanzkrise dazu geführt, dass exportorientierte Unternehmen aus Deutschland noch mehr exportieren konnten, als zu D-Mark-Zeiten, und der deutsche Außenhandelsüberschuss von Rekord zu Rekord eilte (was z. B. in den USA erhebliche Kritik und sogar die Androhung von Strafzöllen provoziert). Darüber hinaus wurde der deutsche Staat durch die Nullzinspolitik der Europäischen Zentralbank in die Lage versetzt, dreistellige Milliardenbeträge bei der Refinanzierung seiner Staatsschulden einzusparen.

Die folgende Grafik zeigt den „fair value“ des Euro für 11 Staaten der Eurozone auf Basis von Berechnungen von Morgan Stanley aus dem Januar 2017 laut einem WELT-Artikel vom 02.02.2017 unter der Überschrift „Wechselkurs: So viel ist der Euro wirklich wert„:

Wie die nächste Grafik illustriert, lag der jährliche finanzielle Spielraum des deutschen Gesamtstaates (Bund, Länder, Gemeinden und Sozialversicherungen) bedingt durch höhere Steuereinnahmen und niedrigere Aufwendungen für Staatsschulden in 2017 um satte 330 Milliarden € höher, als bei der Amtsübernahme von Angela Merkel in 2005. Trotzdem ächzen deutsche Arbeitnehmer (Singles in Vollzeitberufstätigkeit) unter der zweithöchsten Steuer- und Abgabenlast unter 35 OECD-Staaten hinter Belgien.

Die Lebenswirklichkeit der großen Mehrheit der Bürger in Deutschland wird nicht durch BIP-Wachstum, Exportüberschüsse, Unternehmensgewinne oder Aktienkurse bestimmt, sondern durch die Höhe und Entwicklung von Löhnen, Hartz IV und Renten, die Preisentwicklung von Mieten und Konsumgütern oder die Steuer- und Abgabenlast. Zukunftssichere Jobs mit angemessener Bezahlung, von denen ein Alleinverdiener seine Familie ernähren kann, sind die sozialste Form von Wirtschafts- und Finanzpolitik. Diesbezüglich ist in Deutschland insbesondere aus Sicht der unteren Hälfte der Bevölkerung in den vergangenen 25 Jahren zu viel in die falsche Richtung gelaufen, wie die folgende Grafik veranschaulicht:

Allein die Tatsache, dass 19,5 Millionen Niedriglöhner in Deutschland (44% der Erwerbstätigen) beim Eintritt in das Rentenalter von Altersarmut bedroht sein werden, stellt einen erheblichen sozialen Sprengstoff für die Gesellschaft und das politische System der Bundesrepublik dar.

Massive Investitionen in Bildung und Infrastruktur, die Einrichtung eines „Staatsfonds“, um das dahinsiechende gesetzliche Rentenversicherungssystem durch eine zukunftsfähige Komponente zu ergänzen und die Bürger am Produktivvermögen zu beteiligen, eine radikale Vereinfachung des Einkommensteuersystems und die digitale Transformation des Landes wären vier konkrete Maßnahmen, über deren Sinnhaftigkeit es eigentlich keine Diskussionen geben dürfte. Darüber hinaus sollten umfassende Maßnahmen zur effektiven Regulierung der Finanzindustrie eingeleitet und umgesetzt werden, um kurzfristige Spekulationen ohne Nutzen für die Gesellschaft (Hochfrequenzhandel, ungedeckte Leerverkäufe, Derivatehandel) einzudämmen und langfristige Investitionen mit Nutzen für die Gesellschaft – im Sinne von Artikel 14, Absatz 2, des Grundgesetzes „Eigentum verpflichtet“ – zu fördern.

<ENDE DER ANMERKUNG>

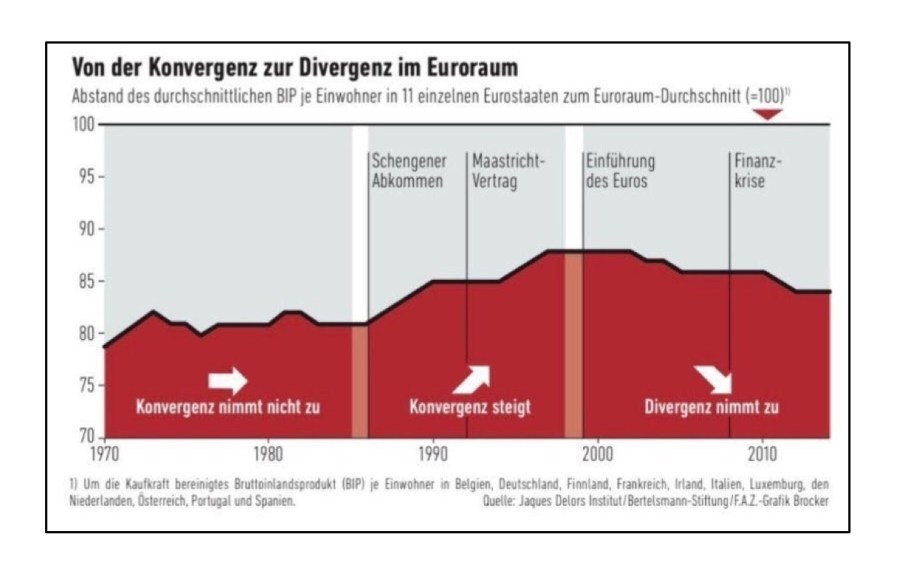

Lebenslüge 2: Mehr Konvergenz

Schon in den Siebzigerjahren träumten die Politiker von den Vereinigten Staaten von Europa. Um diesen Traum zu verwirklichen, plädierten sie dafür, die wirtschaftliche Integration durch eine gemeinsame Währung zu beschleunigen. Mit dieser sogenannten Grundsteintheorie (auch Lokomotivtheorie) setzten sie sich gegen die Vertreter der Krönungstheorie durch. Letztere warnten, eine gemeinsame Währung dürfe erst eingeführt werden, wenn die beteiligten Länder sich wirtschaftlich stark angeglichen haben. In der Euro-Krise entpuppt sich die Grundsteintheorie nun als historischer Irrtum. Statt zusammenzuwachsen, haben sich die Mitgliedsländer wirtschaftlich auseinandergelebt. Handelsungleichgewichte verstärken die zentrifugalen Kräfte.

ANMERKUNG BEI NIEDERSCHRIFT:

Wie die folgende Grafik illustriert, hat sich die Konvergenz zwischen den Mitgliedsstaaten der Eurozone nach der Euro-Einführung in 1999 sukzessive verschlechtert:

<ENDE DER ANMERKUNG>

Dabei schien zunächst alles glatt zu laufen. Im Vorfeld der Euro-Einführung gingen die Zinsen in den Peripherieländern auf Talfahrt und näherten sich dem Niveau in Deutschland an. Mit der Mitgliedschaft in der Euro-Zone verband sich die Aussicht auf Preisstabilität und eine bessere Bonität. So sanken die kurzfristigen Zinsen in Spanien von 7,5% im Jahr 1996 auf 3,0% 1999. In Irland gaben sie von 5,4 auf 3,0%, in Italien von 8,8 auf 3,0% nach. Die niedrigen Geldbeschaffungskosten entfachten einen kreditfinanzierten Investitions-, Bau- und Konsumboom, der die Importe der Südländer in die Höhe trieb.

ANMERKUNG BEI NIEDERSCHRIFT:

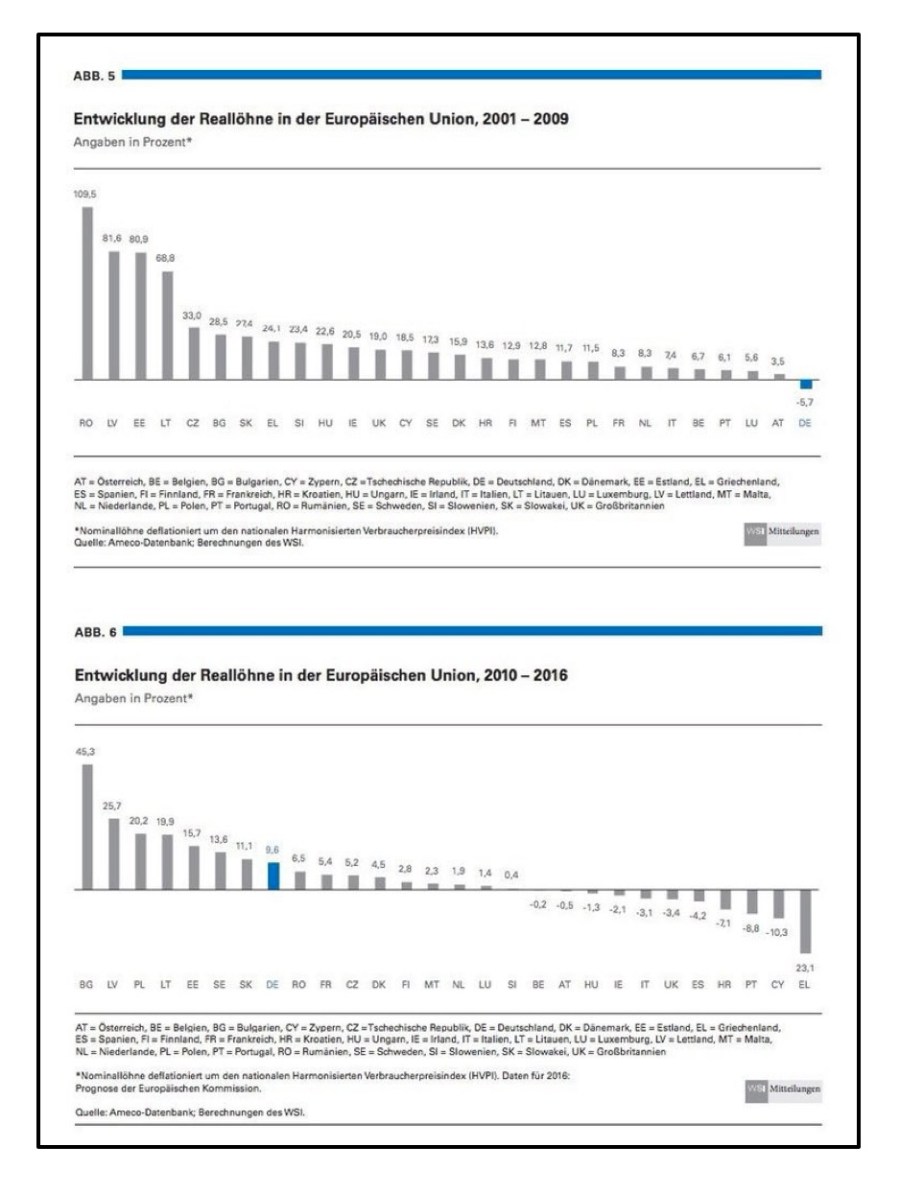

Griechenland hatte vor dem Eintritt in die Eurozone sogar ein zweistelliges Zins- und Inflationsniveau. Der zweite folgenreiche Effekt (neben der signifikanten Absenkung der Zinsen und Inflationsraten in Südeuropa), war die unterschiedliche Entwicklung der Realeinkommen in den 28 EU-Staaten nach der Euro-Einführung zwischen 2001 und 2016. Wie die folgende Grafik illustriert, war Deutschland der einzige EU-Staat, in dem die Realeinkommen zwischen 2001 und 2009 sanken (und zwar um 5,7%). In allen anderen EU-Staaten stiegen die Realeinkommen, in 20 von 28 EU-Staaten sogar zweistellig, in Griechenland um 24,1%.

Die Divergenz bei der Entwicklung der Realeinkommen erhöhte die Wettbewerbsfähigkeit der deutschen Wirtschaft und reduzierte die Wettbewerbsfähigkeit der Volkswirtschaften der anderen EU-Staaten relativ zu Deutschland – entweder durch eine überproportionale Steigerung der Realkommen oder (wie im Fall von Italien) durch eine unterproportionale Steigerung der Arbeitsproduktivität (siehe nachfolgende Grafik des Jacques Delors Institutes Berlin):

Die Divergenz bei der Entwicklung der Realeinkommen erhöhte die Wettbewerbsfähigkeit der deutschen Wirtschaft und reduzierte die Wettbewerbsfähigkeit der Volkswirtschaften der anderen EU-Staaten relativ zu Deutschland – entweder durch eine überproportionale Steigerung der Realkommen oder (wie im Fall von Italien) durch eine unterproportionale Steigerung der Arbeitsproduktivität (siehe nachfolgende Grafik des Jacques Delors Institutes Berlin):

Die vorletzte Grafik mit der Entwicklung der Reallöhne in der Europäischen Union verdeutlicht, dass zwischen 2009 und 2016 in Griechenland der überdurchschnittlich starke Anstieg der Reallöhne aus dem Zeitraum zwischen 2001 und 2009 wieder abgeschmolzen wurde. Leider vergessen interessierte Kreise bei Diskussionen über die Auswirkung der Austeritätspolitik in Griechenland gerne, dass die Reallöhne in Griechenland zwischen 2001 und 2009 um beachtliche 24,1% angestiegen sind (während die Reallöhne in Deutschland um 5,7% sanken).

Einen ausführlichen Vergleich der Reallohnentwicklung in der EU zwischen 2001 und 2016 finden Sie hier: https://tivot.blog/2018/02/10/reallohnentwicklung-in-der-eu-zwischen-2001-und-2016/. Einen weiteren sehr interessanten Vergleich zwischen der Entwicklung der inflationsbereinigten Unternehmensgewinne und den Reallöhnen in Deutschland zwischen 1991 und 2016 können Sie hier nachlesen: https://tivot.blog/2018/02/10/unternehmensgewinne-vs-reallohne-in-deutschland-zwischen-1991-und-2016/.

<ENDE DER ANMERKUNG>

Schuldenländer müssen Löhne senken

Vom kreditfinanzierten Investitions-, Bau- und Konsumboom, der die Importe der Südländer in die Höhe trieb, profitierte auch Deutschland. Die Leistungsbilanzen der Südländer rutschten ins Defizit. In Spanien erreichte der Negativsaldo 2007 rund 10% des Bruttoinlandsprodukts (BIP), in Griechenland 2008 rund 15%. Dagegen häufte Deutschland große Überschüsse in der Leistungsbilanz an. Die Krise zwingt die Südländer nun zur Korrektur. Sie müssen Löhne und Preise senken, um wieder wettbewerbsfähig zu werden. Doch das würgt die Konjunktur ab und erschwert die Konsolidierung der Staatshaushalte. Dagegen wächst die deutsche Wirtschaft kräftig. Die divergierende Euro-Zone lässt sich kaum mehr durch einen Einheitszins steuern.

Lebenslüge 3: No-Bail-Out

Jeder für sich und Gott für uns alle. Das war das Prinzip, nach dem die Finanzpolitik in der Währungsgemeinschaft konzipiert war. In Artikel 125 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) heißt es daher, dass „ein Mitgliedstaat nicht für die Verbindlichkeiten (…) eines anderen Mitgliedstaats haftet und nicht für derartige Verbindlichkeiten eintritt“. Doch seit die Finanz- und Schuldenkrise eskaliert, scheren sich die Regierungen um diese zentrale Vorgabe nicht mehr. Schon mit dem ersten Rettungspaket für Griechenland im vergangenen Jahr verstießen sie gegen die No-bail-out-Klausel. Seither haften die deutschen Steuerzahler für die von der Staatsbank KfW vergebenen Hilfskredite an Griechenland.

Klausel endgültig ausgehebelt

Mit dem jüngst beschlossenen zweiten Rettungspaket für die Griechen wird die Klausel endgültig ausgehebelt. Ebenso wie die Hilfen an Portugal und Irland sollen die Gelder für die Griechen nun über den Euro-Rettungsfonds EFSF mobilisiert werden. Dieser wiederum beschafft sich das Geld durch eigene Anleihen, für die die Länder der Euro-Zone gemäß ihres Anteils am Kapital der Europäischen Zentralbank (EZB) haften. Deutschland steht demnach für rund 27% der vom EFSF aufgenommenen Kredite im Feuer. Das gilt auch für Anleihen, die der Fonds in Zukunft emittiert, um Käufe von Staatsanleihen am Sekundärmarkt oder präventive Kreditlinien für Krisenländer zu refinanzieren.

Haftungs- und Schuldengemeinschaft

Können die Krisenländer ihre Anleihen oder Kredite nicht zurückzahlen, müssen die Steuerzahler der anderen Länder einspringen und dem EFSF die Mittel zur Verfügung stellen, damit dieser seine Anleihen bedienen kann. Besonders fatal ist, dass der EFSF seine niedrigen Refinanzierungskosten an die Kreditnehmer in Form niedriger Zinsen weitergeben soll. Das verringert die Anreize für Schuldnerländer weiter, ihre Staatshaushalte zu sanieren. Aus der erhofften Stabilitätsunion ist somit eine Haftungs- und Schuldengemeinschaft geworden.

ANMERKUNG BEI NIEDERSCHRIFT:

Auf mehr als 600 Milliarden Euro summieren sich die Rettungspakete für Staaten der Eurozone. Die Programme für Irland, Portugal, Spanien und Zypern sind abgeschlossen. Nach Griechenland floss mehr Geld als in die anderen Krisenländer zusammen. Den gesamte Umfang der bisherigen „Euro-Rettungspakete“ von „Griechenland I“ im Frühjahr 2010 bis „Griechenland III“, das in 2018 auslaufen soll, hat die ARD Tagesschau hier dokumentiert: https://www.tagesschau.de/wirtschaft/rettungspakete108.html.

In dem oben bereits erwähnten ZEIT-Interview vom 28.06.2018 äußern sich der Direktor des Europäischen Stabilitätsmechanismus (ESM), Klaus Regling, und der ehemalige Chefvolkswirt der Europäischen Zentralbank, Jürgen Stark, wie folgt:

Klaus Regling: „Wir vergeben Finanzhilfen, aber in Form von rückzahlbaren Krediten, die an strenge Reformauflagen gebunden sind. Das sind keine Transfers, und das bleibt auch so. Der ESM schließt eine Lücke, die wir damals vielleicht übersehen haben: In einer schweren Krise können Länder das Investorenvertrauen verlieren mit der Folge, dass niemand mehr ihre Staatsanleihen kauft. Bei der Gründung der Währungsunion hatten wir es nicht für möglich gehalten, dass in Europa so etwas passieren könnte. Heute kann uns ein Land in einer solchen Lage um einen Rettungskredit bitten, wenn ansonsten die Stabilität der Währungsunion gefährdet wäre.“

Jürgen Stark: „Das ist aber eine völlig andere Währungsunion, als sie im Maastricht-Vertrag konzipiert wurde. Ihr Charakter wurde durch die Krisenmaßnahmen verändert. Man hat die wichtigen Prinzipien wie Nichtbeistandspflicht und Eigenverantwortung der Mitgliedsstaaten oder das Verbot der Staatsfinanzierung durch die Europäische Zentralbank völlig ausgehebelt. Ich bin nicht auf der Seite derjenigen, die ständig zum Verfassungsgericht laufen. Aber das ändert nichts an den Tatsachen“.

In einem Interview am 30.06.2018 bei Tichys Einblick unter der Überschrift „Die ‚Liraisierung‘ des Euro“ (siehe: https://www.tichyseinblick.de/wirtschaft/die-liraisierung-des-euro/) zog der ehemalige Chefvolkswirt der Deutschen Bank, Thomas Mayer, im Gespräch mit dem ehemaligen Haushaltsexperten von Bündnis 90/Die Grünen, Oswald Metzger, folgendes Fazit:

„Ja, die Stützpfeiler der EWU wurden stillschweigend abgebaut. Wenn ich stillschweigend sage, dann meine ich, dass die verantwortlichen Politiker sie auf intransparente Weise in eine Haftungsgemeinschaft umgewandelt haben, die in krassem Gegensatz zur ursprünglichen Intention und den heiligen Anfangsschwüren steht. In unserem Aufruf von 154 deutschen Ökonomen („Der Euro darf nicht in die Haftungsunion führen!“) vom 21.05.2018 sehe ich eine Trennlinie. Da gibt es die einen, auch aus der Zunft der Ökonomen, die unseren Appell für destruktiv halten. Er enthalte keine konstruktiven Elemente, weshalb er abzulehnen sei. Wer so argumentiert, spricht sich dagegen aus, dass ein Land, das in der EWU nicht funktionsfähig ist, jemals wieder rausgeht.

Die Kritiker monieren, dass man nicht permanent an die anfängliche „No bail-out“-Klausel erinnern sollte, mit der die Haftung für die jeweils eigenen fiskalpolitischen Entscheidungen festgeschrieben wurde. Nein, man habe im Gegenteil eine Bringschuld, um die jetzige Währungsunion zu stabilisieren. Diese Leute akzeptieren, was in der Politik entschieden wurde, dass die EWU eine Einbahnstraße ist. Sie müssen sich zwangsläufig dagegen wehren, dass jemand die Vergemeinschaftung der Haftung kritisiert, da bei einer Rückkehr zu den noch immer gültigen Verträgen nicht jedes Land in der Währungsunion bleiben kann.“

Auf Deutsch: Die Fehlentscheidung zur Einführung des Euro wird mit Zähnen und Klauen verteidigt – whatever taxpayer’s money it takes …

Erwähnen sollte man auch, dass die „Rettung“ Griechenlands von Mitgliedsstaaten der Eurozone bezahlt werden musste, deren Bürger deutlich weniger wohlhabend sind, als die Griechen – man denke z. B. an die baltischen Staaten (Estland, Lettland und Litauen) oder an die Slowakei. Der ehemalige slowakische Parlamentspräsident Richard Sulik beschreibt in einer Rede im slowakischen Parlament in 2012 voller Empörung, unter welchen Bedingungen die Entscheidungen zu Europäischen Stabilitätsmechanismus (ESM) durch die Parlamente gepeitscht wurden und welchem Druck sich insbesondere kleine Staaten, wie die Slowakei dabei ausgesetzt sahen: https://youtu.be/y8KSBykRJl8 (Hinweis: Die Rede wird in Slowakisch gehalten und man kann sich deutsche Untertitel einblenden lassen).

<ENDE DER ANMERKUNG>

Lebenslüge 4: Statistik lügt nicht

Heute sind alle schlauer. Griechenland hätte nie in den Euro gedurft, sagen rückblickend Altkanzler Helmut Kohl ebenso wie Bundeskanzlerin Angela Merkel. Sieben Mal in Folge, von 1997 bis 2003, meldeten die Griechen falsche Defizitzahlen nach Brüssel. In den Jahren 1998 und 1999, die als Referenzwert für den Euro-Beitritt galten, lag das Defizit in Wirklichkeit deutlich über den maximal erlaubten 3,0% des Bruttoinlandsprodukts (BIP). Als der griechische Schwindel 2004 schließlich aufflog, war die Aufregung in Brüssel und den Einzelstaaten groß. Von Sanktionen war die Rede, etwa der Sperrung von Fördergeldern. Doch passiert ist nie etwas, mangels juristischer Handhabe. Mit so dreister Schummelei hatten die Gründerväter des Euro nicht gerechnet, obwohl auch andere – und sogar die Deutschen – in kreativer Buchführung Zuflucht suchten, um die Hürde zu nehmen.

Griechische Mauscheleien

Mittlerweile ist allerdings auch klar, dass die griechischen Mauscheleien in den EU-Hauptstädten schon sehr viel länger bekannt waren. Den Beamten der EU-Kommission fiel regelmäßig auf, dass die Zahlen nicht zusammenpassten. Bei den Sitzungen der europäischen Finanzminister kam das Thema auch immer wieder hoch. „Richtig auseinandersetzen wollte sich damit niemand“, erinnert sich einer, der dabei war. „Das Thema wurde abgetan nach dem Motto, die Griechen sind halt Schlawiner.“ Insgeheim hofften alle, dass ein so kleines Land keine Auswirkungen für die gesamte Währungszone hat. Eine Fehleinschätzung, wie sich gezeigt hat. Hinzu kam politischer Druck von ganz oben.

Die Währungsunion, so die politische Vorgabe, sollte möglichst viele Staaten umfassen. Helmut Kohl machte deutlich, dass er wenig hielt von einer Debatte über die Euro-Tauglichkeit von Staaten wie Belgien und Italien, deren Staatsdefizite schon damals die Marke von 100% überschritten, obwohl nur 60% zulässig waren (und sind). „Es ist das deutsche Interesse, dass möglichst viele Länder die Kriterien erreichen“, betonte Kohl im Herbst 1995. Dass die Euro-Geldscheine von Anfang an mit der griechischen Bezeichnung Evro konzipiert wurden, obwohl Griechenland noch gar nicht Mitglied in der Euro-Zone war, spricht für sich.

ANMERKUNG BEI NIEDERSCHRIFT:

Der CDU-Bundestagsabgeordnete Klaus-Peter Willsch hat am 30.06.2018 auf Tichys Einblick unter der Überschrift „Grüne Fake News: Die Griechenland-Kredite sind fort für immer“ dargelegt, wie die Wähler und Steuerzahler in Bezug auf die „Rettung“ des Euro über Jahre belogen und betrogen wurden, z. B. indem Zinsen und Rückzahlungsfristen immer wieder verlängert wurden, um Griechenland vor dem Staatsbankrott zu bewahren (was den Steuerzahlern der Gläubigerstaaten Verluste beschert) oder indem die Beteiligung des Internationalen Währungsfonds (IWF), die in 2015 als Voraussetzung für die Zustimmung des Deutschen Bundestags zum dritten „Rettungspaket“ für Griechenland galt, am Ende doch nicht umgesetzt wurde.

<ENDE DER ANMERKUNG>

Lebenslüge 5: Stabilitätsunion

Für Theo Waigel war die Sache klar: „Der Euro wird nur dann eine erfolgreiche und geachtete Währung sein, wenn er auch eine stabile Währung ist“, befand der damalige Bundesfinanzminister, als die angehenden Mitglieder der Euro-Zone 1996 auf deutschen Druck hin den Stabilitätspakt beschlossen. Eine Obergrenze von 3% des Bruttoinlandsprodukts (BIP) für das Haushaltsdefizit, eine Deckelung der Staatsverschuldung bei 60% vom BIP sollten Schuldensünder disziplinieren. Doch die Sanktionen, die der Stabilitätspakt vorsah, wurden nicht ein einziges Mal angewandt. Mehr noch: Die Politik weichte sie nachträglich auf.

Defizitverfahren verliefen im Sande

Als Deutschland und Frankreich mehrere Jahre gegen die Defizitregel verstießen, setzten Bundeskanzler Gerhard Schröder (SPD) und Präsident Jacques Chirac kurzerhand eine Aufweichung des Stabilitätspakts durch, die Euro-Ländern Spielraum bei der Haushaltsführung gab. Defizitverfahren gegen die beiden Staaten verliefen im Sande.

Den aktuellen Versuchen, den Stabilitätspakt zu verschärfen, mangelt es nach diesem Präzedenzfall an Glaubwürdigkeit. Noch schlimmer: Nun fallen auch noch die Sanktionen des Marktes weg, wenn der Rettungsfonds künftig Anleihen von Krisenstaaten zurückkauft. „Jeder Staat Europas kann sich nach Belieben verschulden, ohne durch höhere Zinsen bestraft zu werden“, warnt ifo-Chef Hans-Werner Sinn.

ANMERKUNG BEI NIEDERSCHRIFT:

Die Ausgangssituation für die Euro-Einführung war das Währungssystem der Nachkriegszeit (mit der Aufhebung der Goldbindung des US-Dollar in 1971, der Auflösung des Bretton-Woods-Währungssystems in 1973 und dem Europäischen Währungssystem (EWS) zwischen 1979 und 1998), auf das ich an dieser Stelle nicht näher eingehen möchte, da der Artikel sonst zu lang werden würde.

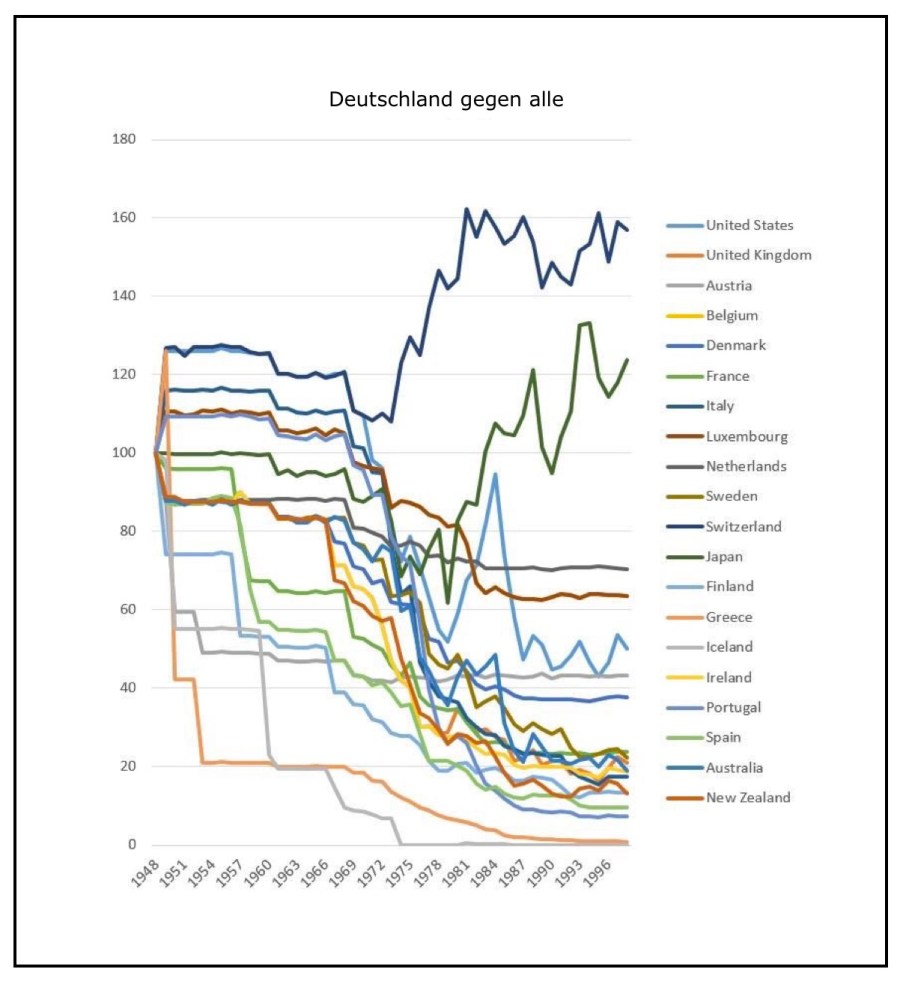

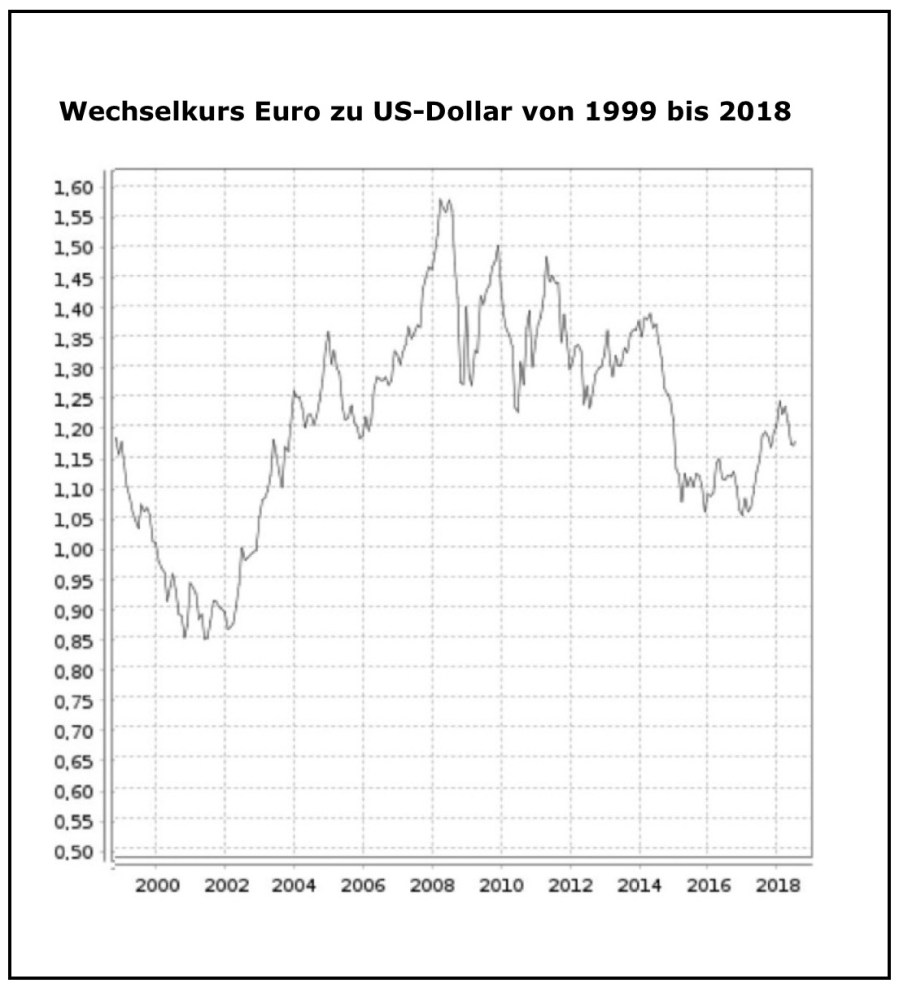

Wie die nachfolgende Grafik illustriert, hat die Deutsche Mark in den 50 Jahren ihres Bestehens zwischen 1948 und 1998 – mit zwei Ausnahmen (Schweizer Franken und Japanischer Yen) – gegenüber allen namhaften Währungen erheblich aufgewertet und zwar teilweise um mehrere hundert Prozent (so sank z. B. der Wert der italienischen Lira zwischen 1970 und 1998 gegenüber der Deutschen Mark um 600%). Sogar gegenüber der Weltleitwährung US-Dollar erzielte die Deutsche Mark zwischen 1960 und 1998 einen Wertzuwachs von 60%. Sie stand für Solidität, Stabilität, Zuverlässigkeit und Wohlstand und musste (im Gegensatz zum Euro) in den 50 Jahren ihres Bestehens nicht ein einziges Mal „gerettet“ werden.

Der Wechselkurs des Euro zum US-Dollar zwischen 1998 und 2018 weist demgegenüber eine erhebliche Volatilität (Schwankungsbreite zwischen 0,85 US-$/€ und 1,60 US-$/€) und keinen nachhaltigen Wertzuwachs innerhalb der 18 Jahre seines Bestehens auf.

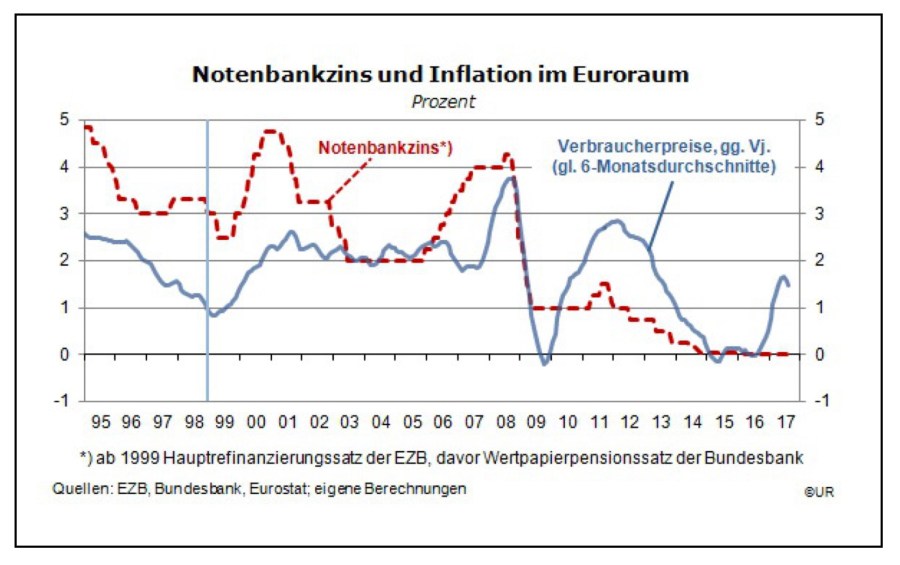

Auch Leitzins und Inflationsrate unterliegen im Euroraum erheblichen Schwankungen. Wie die nachfolgende Grafik illustriert hat die EZB den Leitzins nach dem Ausbruch der globalen Finanzkrise in 2008 zunächst von ca. 4% auf 1% gesenkt und danach in mehreren Zinsschritten auf bis auf 0% (ab 16.03.2016).

Niedriger Euro-Wechselkurs und niedrige Zinsen sind gut für exportorientierte Unternehmen und Schuldner (allen voran überschuldete Staaten, die in den vergangenen 10 Jahren bei der Refinanzierung ihrer Staatsschulden Hunderte von Milliarden Euro einsparen konnten), jedoch schlecht für Konsumenten, Sparer, Mieter und Steuerzahler:

- Konsumenten müssen 20 bis 30% zu hohe Preise für Importprodukte aus Nicht-Euro-Staaten (inklusive Kraftstoffe, Kleidung, Smartphones, Unterhaltungselektronik, „weiße Ware“ etc.) sowie für Urlaubsreisen in Nicht-Euro-Staaten bezahlen.

- Sparguthaben und Geldanlagen zur Altersvorsorge werden durch Niedrig-/Nullzinsen schleichend entwertet – was insbesondere die deutschen Sparer trifft, da diese ihr Geld überwiegend in vermeintlich sicheren Anlageformen (Sparbuch, Festverzinsliche Wertpapiere, Lebensversicherungen) anlegen und im Vergleich zu anderen EU-Staaten nur in geringem Umfang in Aktien oder Immobilien.

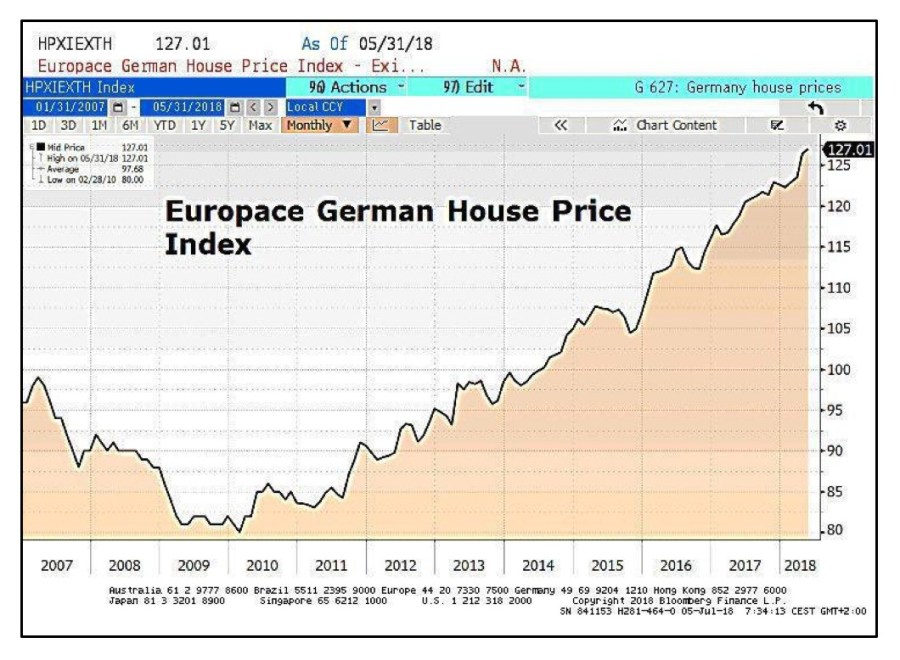

- Das billige Geld der Zentralbank erzeugt Blasen an den Aktien- und Immobilienmärkten. In allen deutschen Großstädten sind die Immobilienpreise seit 2008 um deutlich über 50% gestiegen.

- Das fehlkonstruierte Eurosystem hat dazu geführt, dass den deutschen Steuerzahlern in den vergangenen 10 Jahren ausfallgefährdete Haftungsrisiken in Höhe von ca. 2 Billionen € aufgebürdet wurden.

Die nachfolgende Grafik illustriert den Anstieg des German House Price Index zwischen 2009 und 2018:

Die ausfallgefährdeten Haftungsrisiken in Höhe von 2 Billionen € für die deutschen Steuerzahler strukturieren sich wie folgt:

- 1,152 Billionen € aus dem 25,6%igen Anteil der Deutschen Bundesbank an der Bilanzsumme der Europäischen Zentralbank in Höhe von 4,5 Billionen € per 30.04.2018

- 976 Milliarden € TARGET2-Forderungen der Deutschen Bundesbank an die EZB per 30.06.2018 (die laut EZB aufgrund der Saldierung von Forderungen und Verbindlichkeiten auf EZB-Ebene nur zu ca. einem Viertel in der EZB-Bilanz sichtbar sind)

- 190 Milliarden € maximaler Haftungsanteil der Deutschen Bundesbank an den vom Europäischen Stabilitätsmechanismus (ESM) begebenen Krediten

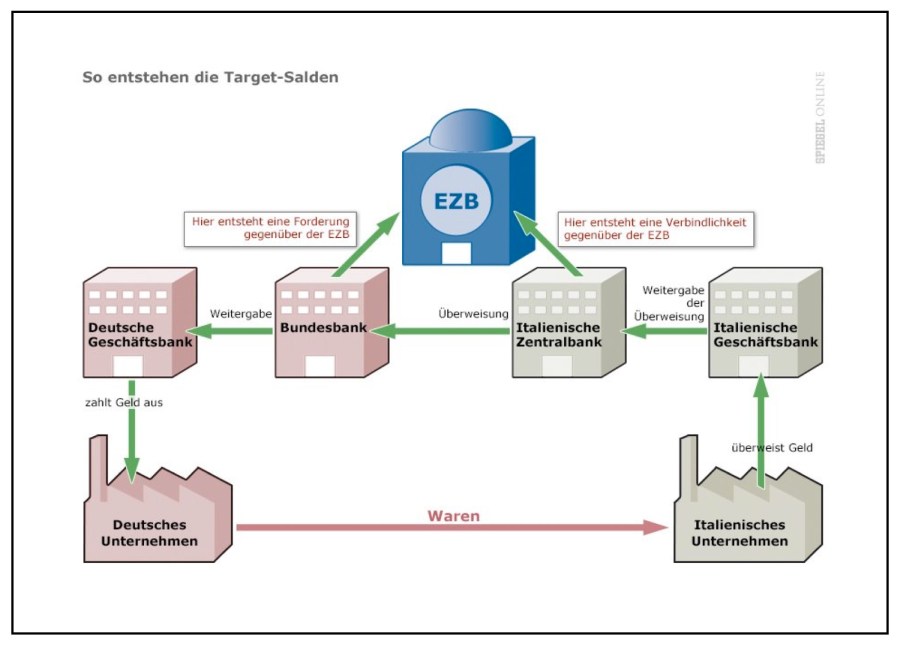

<EXKURS ZUM THEMA „TARGET2“>

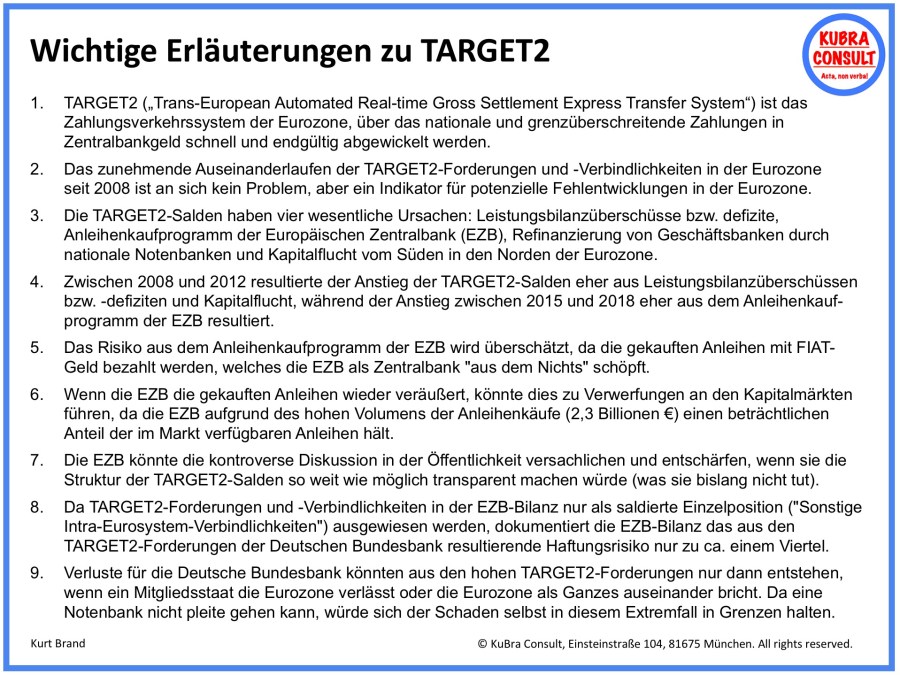

TARGET2 ist das Zahlungsverkehrssystem der Eurozone, über das nationale und grenzüberschreitende Zahlungen in Zentralbankgeld schnell und endgültig abgewickelt werden. Über TARGET2 fließen laut Deutscher Bundesbank pro Tag im Durchschnitt rund 340.000 Zahlungen im Wert von rund 1,7 Billionen €. Während eines ganzen Jahres werden von TARGET2 knapp 90 Millionen Zahlungen in einem Gesamtwert von rund 450 Billionen € abgewickelt.

Eine recht anschauliche Erläuterung des TARGET2-Systems findet man in einem SPIEGEL-Artikel vom 10.07.2018 unter der Überschrift „Geldforderungen der Bundesbank: Sitzt Deutschland wirklich auf einer Billionen-Bombe?„. Aus diesem SPIEGEL-Artikel habe ich die folgende Grafik entnommen, die illustriert, wie TARGET2-Salden aus dem Warenverkehr entstehen (was nur eine von mehreren möglichen Ursachen für die Entstehung von TARGET2-Salden ist; ich werde gleich darauf zurückkommen):

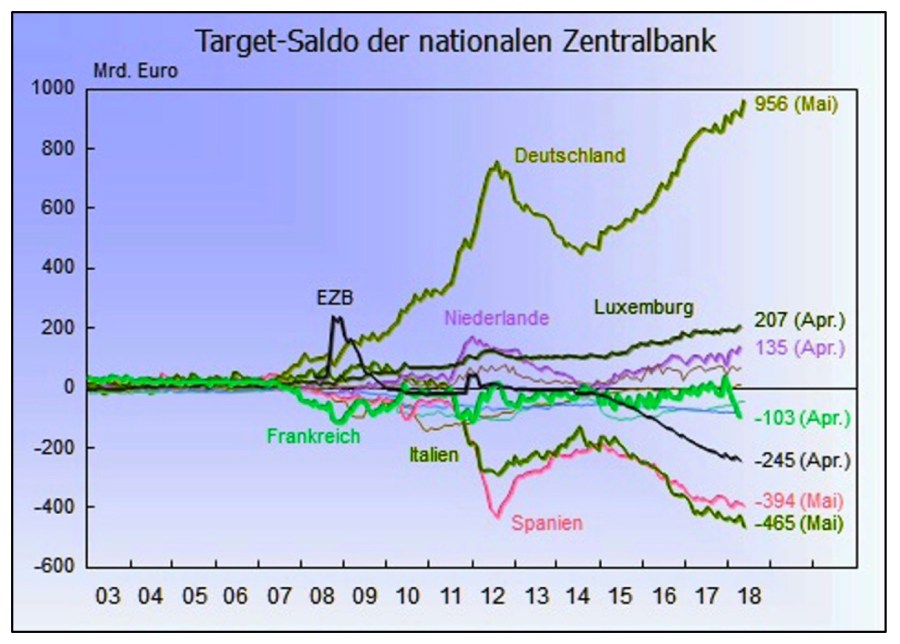

Vor Beginn der globalen Finanzkrise in 2007/08 waren die TARGET2-Salden der nationalen Notenbanken weitgehend ausgeglichen. Wie die Wirtschaftswoche in einem Artikel vom 05.03.2012 unter der Überschrift „Euro-Krise: TARGET-Salden drängen Deutschland an den Abgrund“ berichtete, fiel dem ehemaligen Präsidenten der Deutschen Bundesbank, Helmut Schlesinger, Ende 2010 auf, dass die Deutsche Bundesbank in ihrer Bilanz unter dem Titel „Forderungen innerhalb des Euro-Systems (netto)“ 300 Milliarden Euro angesammelt hatte – was dem fast 20-fachen dessen entsprach, was vor der Finanz- und Euro-Krise unter diesem Punkt verbucht wurde.

Als Schlesinger bei seinen früheren Kollegen in der Bundesbank nachfragte, was es damit auf sich habe, bekam er keine zufriedenstellende Antwort, erklärte er der Wirtschaftswoche am Rande eines Interviews. Daraufhin wandte er sich an Hans-Werner Sinn, den Chef des Münchner ifo-Instituts, der sich anfangs auch noch keinen rechten Reim auf die Forderungssalden in der Bundesbank-Bilanz machen konnte. Sinn forschte nach – bei der Bundesbank, der Europäischen Zentralbank (EZB) und in der Literatur und löste eine hitzige Debatte in Ökonomenzirkeln aus, die in 2012 die breite Öffentlichkeit erreichte und bis heute anhält.

Parallel zu den kontroversen Debatten in Fachkreisen erreichten die TARGET2-Salden immer neue Rekordhöhen (siehe Grafik):

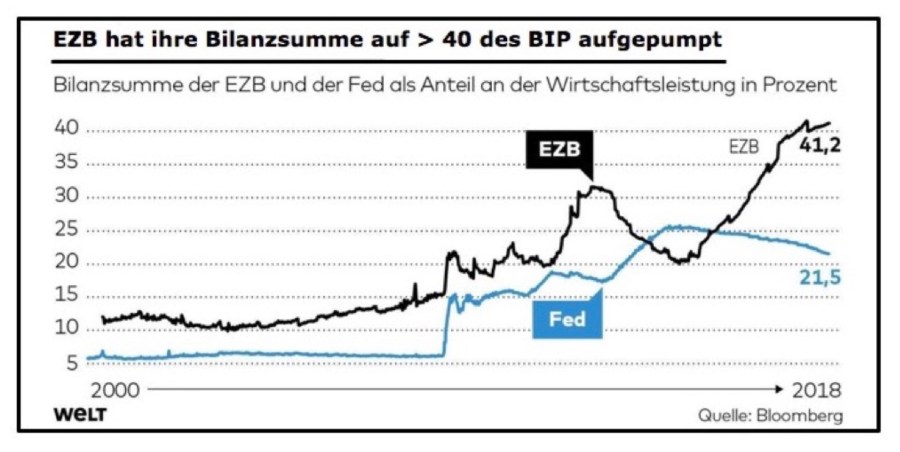

Als Folge wurde die Bilanzsumme der Europäischen Zentralbank auf über 40% des Bruttoinlandsprodukts (BIP) der Eurozone aufgepumpt:

Der Bundesverband der deutschen Banken benennt in einer Veröffentlichung aus der Reihe „Wirtschaftspolitik aktuell“ vom 15.02.2018 vier wesentliche Ursachen für das Auseinanderlaufen der TARGET2-Salden seit 2008:

- Leistungsbilanzüberschüsse bzw. -defizite von Mitgliedsstaaten der Eurozone

- Refinanzierungsprobleme von Banken (z. B. in Italien), die sich nur noch über ihre nationalen Notenbanken refinanzieren können

- Kapitalflucht vom Süden in den Norden der Eurozone

- Das Anleihenkaufprogramm der EZB („Quantitative Easing“)

Europäische Zentralbank und Deutsche Bundesbank sind an der hitzigen Diskussion, die von den Fachkreisen im Laufe des Jahres 2012 in die Öffentlichkeit überschwappte, nicht ganz unschuldig, denn erstens fehlt es an Transparenz, welche der vorgenannten Ursachen in welchem Umfang zur Spreizung der TARGET2-Salden beitragen, zweitens ist nach wie vor umstritten, ob die EZB mit dem Anleihenkaufprogramm nicht ihr Mandat überschritten hat und verbotene Staatsfinanzierung betreibt (die anhängigen Verfahren vor dem EuGH laufen immer noch) und drittens wendet die Europäische Zentralbank zu allem Überfluss auch noch eine intransparente Bilanzierungslogik an.

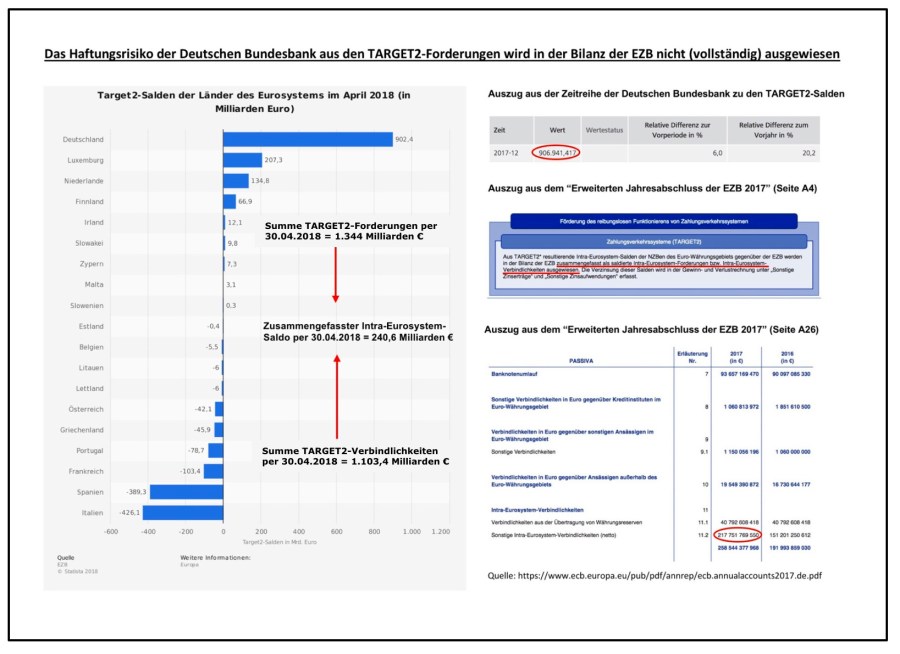

Diese intransparente Bilanzierungslogik, bei der die TARGET2-Forderungen und TARGET2-Verbindlichkeiten der Zentralbanken der EU-Mitgliedsstaaten saldiert und als eine einzige Verbindlichkeit in der Passivseite der EZB-Bilanz ausgewiesen werden, ist in der folgenden Grafik erläutert (Hinweis: Auf der linken Seite der Grafik finden Sie die TARGET2-Salden per 30.04.2018; die Daten auf der rechten Seite der Grafik entsprechen dem Stand 31.12.2017, zu dem die EZB-Bilanz erstellt wurde). Gerald Braunberger, bei der FAZ verantwortlich für den Finanzmarkt, geht davon aus, dass es sich bei dem ausgewiesenen Saldo um Verbindlichkeiten der EZB aus eigenen Geschäften handelt, da die EZB nicht nur Verrechnungsstelle für die TARGET-Salden der nationalen Zentralbanken ist, sondern eine eigene Position aus eigenen Geschäften hat. Dies klingt logisch, wird aber in der EZB-Bilanzierungsrichtlinie so nicht erläutert.

Zwischen Ökonomen und Finanzexperten ist umstritten, wie konkret und umfangreich die Bedrohung aus den vorgenannten Haftungsrisiken im Umfang von 2 Billionen € ist und ob bzw. unter welchen Bedingungen sich die vorgenannten Beträge als Verluste für die Deutsche Bundesbank und damit für den Steuerzahler materialisieren würden. Konsens scheint zu sein, dass die TARGET2-Forderungen nur dann zu Verlusten führen, wenn Staaten aus der Eurozone austreten oder wenn die Eurozone als Ganzes zerbrechen würde.

Auch wenn man die immer größer werdende Spreizung der TARGET2-Salden selbst nicht als Problem sieht, so sind sie doch zumindest ein Indikator für potenzielle Probleme, wie Handelsungleichgewichte, Kapitalflucht oder Refinanzierungsprobleme von Banken, die keinen Zugang zum Kapitalmarkt mehr haben. Unverständlicherweise veröffentlicht die EZB keine Statistiken zur Struktur der TARGET2-Salden. Es würde die Diskussion zumindest versachlichen und beruhigen, wenn die Öffentlichkeit wüsste, welche Anteile der TARGET2-Salden aus Anleihenkäufen, aus der Refinanzierung von Geschäftsbanken durch nationale Notenbanken oder aus Leistungsbilanzüberschüssen bzw. -defiziten resultieren.

In einem Wirtschaftswoche-Artikel vom 20.07.2017 erläutert der norwegische Ökonom Kjell Nyborg unter der Überschrift „Die EZB riskiert die Monsterinflation„, dass die EZB im Rahmen ihres Anleihenkaufprogramms („Quantitative Easing“) Ramschpapiere bzw. Anleihen, für die kein Markt (und damit keine Marktpreise) existiert, als Sicherheiten für die Anleihenkäufe akzeptiert. Nach Ansicht einiger Fachleute könnte der Verkauf der von der EZB erworbenen Anleihen nach Beendigung des Quantitative Easing-Programms Verwerfungen in den Märkten verursachen.

Der renommierte Ökonom Martin Hellwig argumentiert, dass dass bei Geldschöpfung durch Offen-Markt-Käufe zunächst ein nicht ausgewiesener Gewinn entsteht und die Verluste diesen Gewinn nicht übersteigen können: „Jeder Geldfälscher weiß, dass er sich bereichern kann, wenn er Papierzettel bedruckt und als ‚Geld‘ in Umlauf bringt, z.B. indem er dafür einen Jahreswagen kauft. Wenn das Auto hinterher kaputt geht, erleidet er einen Schaden, aber danach ist er nicht ärmer als vor dem Kauf des Autos. Die Mitarbeiter der Bundesbank, die vor dreißig Jahren alte, zum Verbrennen bestimmte Geldscheine entwendeten und wieder in Umlauf brachten, wussten das auch. Für die Zentralbank gilt derselbe Zusammenhang, nur dass sie den Staatsanwalt nicht fürchten muss, denn sie hat ein staatliches Monopol für den Verkauf solcher Zettel. Wenn sie dieses Monopol nutzt, um Wertpapiere zu kaufen, so wird sie reicher. Wenn sie später auf diese Wertpapiere einen Verlust erleidet, so wird sie wieder ärmer, aber nicht ärmer als vor dem Kauf.“

<EXKURS ENDE>

Unabhängig von diesen Fachdiskussionen zeigen die Ereignisse in Griechenland im Jahr 2015 sowie in Italien im Jahr 2018, dass der Euro ein fragiles Gebilde und keinesfalls unumkehrbar ist. Der griechische Finanzminister Yannis Varoufakis hatte in 2015 bereits Pläne zur Rückkehr zu einer nationalen Währung für Griechenland ausarbeiten lassen. Die im März 2018 gewählte eurokritische Regierung Italiens zieht die Einführung von Mini-Bonds in Erwägung, was de facto eine Parallelwährung zum Euro darstellen würden. Auch Kryptowährungen, wie der Bitcoin, könnten sich spätestens in der nächsten Finanzkrise zu einem Fluchtpunkt für Anlegern entwickeln, die das Vertrauen in den Euro und die Europäische Zentralbank verloren haben (vergleiche „Krypto Assets – die wichtigsten Fragen und Antworten„).

Das Scheitern des Euro ist also nicht unmöglich und aufgrund der 2 Billionen € ausfallgefährdeten Haftungsrisiken ist Deutschland in erheblichem Umfang politisch erpressbar. Andererseits sind die EU-Staaten vor allem im Süden der Eurozone aufgrund ihrer relativ hohen Schuldenlast der EZB und ihrer Währungspolitik auf Gedeih und Verderb ausgeliefert – was in Diskussionen über den Euro übrigens viel zu selten berücksichtigt wird.

Analysten des Flossbach von Storch Research Institutes haben ausgerechnet was passieren würde, wenn die Zinsen im Jahr 2025 wieder auf dem Niveau von 2008 wären. Also auf einem Niveau von etwa 5%, so wie vor der Finanzkrise. In Italien liegt die Durchschnittsverzinsung der ausstehenden Staatsschulden bei 3%, je nach Laufzeit der Anleihe variieren sie stark. Müsste sich Italien fortan zu einem Zins von durchschnittlich 5% finanzieren, könnte die Zinslast bereits in 2025 bei mehr als 100 Milliarden € liegen. Das wäre Im Vergleich zur heutigen Schuldenlast ein Anstieg von etwa 50%. Ein Horrorszenario, die Schuldenkrise im Euroraum wäre zurück. Aber auch für ein vergleichsweise gering verschuldetes Land wie Deutschland könnten signifikant höhere Zinszahlungen schnell zum Problem werden. Ein Anstieg der Zinsen auf Bundesschulden auf 4% würde Mehrausgaben von bis zu etwa 20 Milliarden € pro Jahr für den deutschen Haushalt bedeuten. Das entspricht etwa der Summe, die pro Jahr für das Außen-, das Innen- und das Landwirtschaftsministerium vorgesehen sind.

Es gibt also ein Erpressungspotenzial seitens der EZB, das in Zusammenarbeit mit der EU-Kommission genutzt werden könnte, um allzu kritische Regierungen mit Anti-Euro-Ansichten zu disziplinieren. Manchmal reicht ja ein Wink mit dem Zaunpfahl. Und auch in diesem Kontext lohnt sich die Frage: „cui bono?“ – „wem nutzt es?“. Im Eurosystem hängt alles mit allem zusammen. De facto gibt es 19 nationale Steuermänner, die Wohl und Wehe des Eurosystems über ihre nationale Finanz- und Wirtschaftspolitik beeinflussen können plus EU-Kommission und EZB. All diese Stakeholder haben nicht unbedingt die gleichen Interessen und im Zweifel ist einem das eigene Portemonnaie näher, als das Wohlergehen des Nachbarn.

<ENDE DER ANMERKUNG>

Lebenslüge 6: Fördern und Fordern

Seitdem die Euro-Staaten das erste Hilfspaket für Griechenland beschlossen, wiederholt Angela Merkel unablässig, dass europäische Solidarität ihren Preis habe. „Die Vergabe ist an strenge Konditionen geknüpft“, versprach die Kanzlerin den Bundesbürgern, als im Mai 2010 der Übergangs-Rettungsfonds EFSF geschaffen wurde. O-Ton Merkel: „Wir helfen unter der Bedingung, dass sich der betroffene Staat zu umfassenden Eigenanstrengungen verpflichtet.“ Auch bei ihrer Regierungserklärung zum künftigen ständigen Rettungsfonds ESM hob sie im Dezember 2010 die „strikten Auflagen“ hervor.

Und im März dieses Jahres kündigte Merkel zu den künftig einstimmig zu treffenden Beschlüssen zum ESM an: „Deutschland kann sein Veto einlegen, wenn die Voraussetzungen für Hilfen nicht gegeben sind – und davon werde ich Gebrauch machen.“ Die Realität ist eine andere. Griechenland hat die Auflagen aus dem ersten Paket nicht erfüllt, wie EU-Kommission, EZB und IWF festgestellt haben. Die Staatsausgaben sind im ersten Halbjahr 2011 um 8,8 Prozent gestiegen, anstatt zu sinken. Trotzdem bekommt das Land nun sogar ein zweites Hilfspaket, weil der Schutz Griechenlands „ein Selbstverteidigungsmechanismus für die Euro-Zone ist“, wie der griechische Finanzminister Evangelos Venizelos findet.

Auch Irland und Portugal verfehlen die Auflagen

Nach dem Motto: Die Euro-Zone hat ohnehin keine Wahl. In Portugal und Irland sieht es nicht viel besser aus. Beide Länder bekommen Hilfen vom EFSF – und beide haben im ersten Halbjahr die Auflagen verfehlt. Zur Belohnung gab es auf dem jüngsten EU-Gipfel niedrigere Zinsen für ihre Kredite. Und was ist mit den angeblich strengen Auflagen für den Rettungsfonds, wenn dieser künftig Staatsanleihen angeschlagener Länder von privaten Anlegern aufkauft? Finanzminister Schäuble betont, es handele sich hierbei um keinen Freibrief. Nein, auch hier hat die europäische Politik wieder einmal Konditionen eingebaut. Sie dürften nur im Notfall wenig wert sein.

ANMERKUNG BEI NIEDERSCHRIFT:

Tatsächlich hat die Politik des „Förderns und Forderns“ – heutzutage besser bekannt als „Austeritätspolitik“ – die Völkerverständigung und den Zusammenhalt in der Europäischen Union um 40 Jahre zurückgeworfen. Im Verlauf des erneuten Hochkochens der Griechenland-Krise eskalierten in 2015 die Emotionen zwischen Deutschen und Griechen und längst überwunden geglaubter Hass sowie gegenseitige Vorurteile brachen sich ihren Bahn – einschließlich Plakaten mit Angela Merkel und Wolfgang Schäuble mit Hitler-Schnauzbart und in SS-Uniformen.

Die Eurokrise hat in der EU jede Menge verbrannter Erde hinterlassen. Ich halte es nicht für unwahrscheinlich, dass die endlose Eurokrise in Kombination mit der Flüchtlingskrise ab 2015 auch die BREXIT-Entscheidung der Briten im Juni 2016 entscheidend beeinflusst hat. Die Kollateralschäden, die der Euro direkt und indirekt angerichtet hat, sind also beträchtlich.

<ENDE DER ANMERKUNG>

Lebenslüge 7: Hauptprofiteur Deutschland

Es hört sich logisch an: Der Euro beseitigt die Wechselkursrisiken gegenüber den Handelspartnerländern in Europa, belebt so die Exporte und kurbelt die Wirtschaft an. In der Tat sind die deutschen Exporte in die Euro-Zone seit der Euro-Einführung 1999 im Schnitt um 5,2% pro Jahr gestiegen. Die Ausfuhren in die Länder außerhalb der Euro-Zone legten dank des Booms in Schwellenländern jedoch mit knapp 7% deutlich stärker zu – obwohl sie mit Wechselkursrisiken behaftet sind. Der Anteil des Euro-Raums an den deutschen Exporten ist dadurch von 46,4 auf 41,3% gesunken. Auch das Wachstum der deutschen Wirtschaft ist durch den Euro nicht stärker geworden. Daten und Fakten zum deutschen Außenhandel finden Sie in meinem gleichnamigen Blog vom 09.09.2017.

Von 2000 bis 2010 legte das reale Bruttoinlandsprodukt in Deutschland um jahresdurchschnittlich 1,1% zu. Zu D-Mark-Zeiten, von 1990 bis 1999, war die Wachstumsrate mit 2,3% mehr als doppelt so hoch (ANMERKUNG BEI NIEDERSCHRIFT: Die hohen Wachstumsraten im Nachkriegsdeutschland der 1950er und 1960er Jahre müssten bei diesem Vergleich fairerweise ausgeklammert werden <ENDE DER ANMERKUNG>). Ein Grund für die Schwäche war zwar, dass sich Deutschland von 2002 bis 2005 einer Rosskur unterwarf, um seine preisliche Wettbewerbsfähigkeit zurückzugewinnen, die es im Windschatten der Wiedervereinigung eingebüßt hatte.

Gedämpfte Binnennachfrage

Die ausgeprägte Lohnzurückhaltung und harte Kostensenkungsrunden in den Unternehmen dämpften die Binnennachfrage. Hinzu kam aber auch, dass nach der Euro-Einführung zwei Drittel der inländischen Ersparnisse in die boomenden Südländer abflossen. Das bremste nach Ansicht vieler Ökonomen die Investitionen in Deutschland.

ANMERKUNG BEI NIEDERSCHRIFT:

Der Ökonom Daniel Stelter hat am 04.03.2015 im Manager Magazin einen sehr lesenswerten Artikel unter Überschrift „Deutschland und die Eurokrise: Zehn Gründe, warum wir die Verlierer des Euro sind“ veröffentlicht. Stelter nennt darin folgende wesentliche Gründe, warum Deutschland der Verlierer des Euro ist:

- Der zu niedrige Eurokurs nimmt den Druck von der deutschen Wirtschaft kontinuierlich ihre Innovationsfähigkeit, ihre Qualität und ihren Kundenservice zu verbessern.

- Die deutschen Konsumenten haben bis zur Einführung des Euro von den Abwertungen der anderen Länder profitiert. Importierte Waren und Urlaube wurden billiger. Seit dem Jahr 2000 hat sich dies geändert, denn die Importe wurden teurer und gleiches gilt für den Urlaub.

- Die EZB musste nach Einführung des Euro in 1999 einen währungspolitischen Mittelweg gehen, der – wie sich herausstellte – für alle Länder der falsche war. Die Rezession in Deutschland in der ersten Hälfte der 2000er Jahre war deshalb tiefer und länger, als sie ohne den Euro gewesen wäre. Die deutsche Bundesregierung war gezwungen, Ausgaben zu kürzen und die Arbeitsmarktreformen durchzuführen, die zu geringeren Löhnen in Deutschland führten.

- Um die Wirtschaft nach der Rezession in der ersten Hälfte der 2000er Jahre wieder auf Trab zu bringen, setzte Deutschland auf die Wiedergewinnung der internationalen Wettbewerbsfähigkeit über Kostensenkung statt über Produktivitätsverbesserung. Die stagnierenden Löhne führten zu geringeren Steuereinnahmen, während die Exporte zulegten. Somit hat der Euro es Deutschland nicht „erlaubt“, Handelsüberschüsse zu erzielen – der Euro hat diese erzwungen.

- Die deutschen Unternehmen haben von der Lohnzurückhaltung und dem schuldenfinanzierten Boom in den anderen europäischen Ländern profitiert – ganz im Gegensatz zu den deutschen Arbeitnehmern und Konsumenten.

- Aufgrund der schwachen wirtschaftlichen Entwicklung nach Einführung des Euro, den gedämpften Steuereinnahmen und anhaltend hohen Kosten für Sozialleistungen und Aufbau Ost ging die Politik dazu über, die Ausgaben für Investitionen zu kürzen. Dies führte zu einer weiteren Schwächung der Binnennachfrage in Deutschland.

- Ein Handelsüberschuss geht immer mit einem Ersparnisüberschuss einher. Dies führte zu einem enormen Kapitalexport in das Ausland. Teilweise als Direktinvestitionen, überwiegend jedoch als Kredit zur Finanzierung des Schuldenbooms in anderen Ländern. Wenig verwunderlich, dass deutsche Banken viel Geld im US-Immobilienmarkt verloren haben (das Deutsche Institut für Wirtschaftsforschung (DIW) schätzt, dass im Zuge der globalen Finanzkrise zwischen 2006 und 2012 ca. 600 Milliarden € deutsches Auslandsvermögen verloren gingen).

- Als die globale Finanzkrise in Europa offensichtlich wurde, haben deutsche Banken ihr Geld aus den Krisenländern abgezogen. Dabei wurden sie entweder von öffentlichen Geldgebern abgelöst, wie in Griechenland, wo die griechischen Staatsschulden im Zuge von zwei Schuldenschnitten in 2012 von privaten Gläubigern via ESM/EZB an die Steuerzahler der Eurozone entsorgt wurden. Diese Kapitalflüsse führten zu einer Erhöhung der TARGET2-Forderungen der Deutschen Bundesbank. In Summe wurden so die von privaten Banken gegebenen Kredite – unsere Ersparnisse – durch direkte und indirekte Kredite des deutschen Staates ersetzt.

- Angesichts von mindestens drei Billionen fauler Schulden in Europa ist sicher, dass Deutschland als Hauptgläubiger einen großen Teil der Verluste tragen wird. Noch ist offen, auf welchem Wege dieser Verlust realisiert wird: durch Pleiten, eine geordnete Schuldenrestrukturierung oder eine Monetarisierung durch die EZB. In jedem Fall wird die Hauptlast den deutschen Bürger treffen.

- Alle Bemühungen, den Euro durch noch tiefere Zinsen über die Runden zu bringen führen bereits für jeden offensichtlich zu einer Enteignung der Sparer. Ein schwacher Euro mag zwar der Exportindustrie erneut helfen, für den Mann auf der Straße bedeutet er jedoch höhere Kosten durch steigende Importpreise und verringert den Effekt des fallenden Ölpreises.

Der Artikel von Daniel Stelter mündet in folgendem Fazit: „Für den Durchschnittsdeutschen stellt sich die Situation so dar: Die Einführung des Euro führte zu einer langen Phase geringen Wachstums, hoher Arbeitslosigkeit und Lohnstagnation. Die Tage der billigen Urlaube in Italien und Griechenland waren vorbei. Der Staat hat Ausgaben für Sozialleistungen und Infrastruktur und Investitionen gekürzt. Die Wirtschaft musste sich ihrerseits auf den Export konzentrieren, weil die Binnennachfrage gedrückt war und die Ersparnisse dazu genutzt wurden, Lieferantenkredite zu gewähren. Jetzt, wo diese Kredite nicht bezahlt werden können, müssen wiederum die deutschen Sparer und Steuerzahler für den Schaden aufkommen. Zu allem Überfluss werden wir auch noch von den anderen Ländern kritisiert. Vor diesem Hintergrund ist die Aussage, dass wir Deutschen die Hauptnutznießer des Euro wären, schwer haltbar. Ohne den Euro hätte es die Schuldenparty im Süden nicht gegeben, aber auch nicht die großen Exportüberschüsse. Dafür einen höheren Lebensstandard und bessere Infrastruktur in Deutschland.“

<ENDE DER ANMERKUNG>

<ENDE DES ZITATS AUS DEM WIRTSCHAFTSWOCHE-ARTIKEL AUS 08/2011>

ABSCHLIESSENDE HINWEISE MEINERSEITS:

Wie bereits weiter oben ausgeführt, profitieren vom Euro primär exportorientierte Unternehmen, Spekulanten und überschuldete Staaten, während Konsumenten, Sparer, Mieter und Steuerzahler die Zeche bezahlen müssen.

Ungeachtet dieser Fehlentwicklungen werden immer wieder Versuche unternommen, die Eurozone – trotz abweichender Vereinbarungen in den EU-Verträgen in eine Transferunion umzuwandeln, durch die insbesondere die deutschen Steuerzahler noch höhere Risiken und Belastungen tragen müssten. Unter diese Kategorie fallen auch die Vorschläge des französischen Präsidenten Emmanuel Macron im Herbst 2017 zur „Reform“ der Eurozone einschließlich eines zusätzlichen Budgets für die Eurozone, der Einführung einer EU-weiten Arbeitslosenversicherung oder der Einführung einer EU-weiten Einlagensicherung für Sparguthaben von Banken sowie ein Aufruf von 14 deutschen und französischen Ökonomen in der FAZ vom 10.07.2018 unter der Überschrift „Zukunft der Währungsunion: Weitere Tabus müssen fallen„, der weitgehend in Widerspruch zum bereits erwähnten Aufruf der 154 deutschen Ökonomen vom 21.05.2018 unter der Überschrift „Der Euro darf nicht in eine Haftungsunion führen!“ steht.

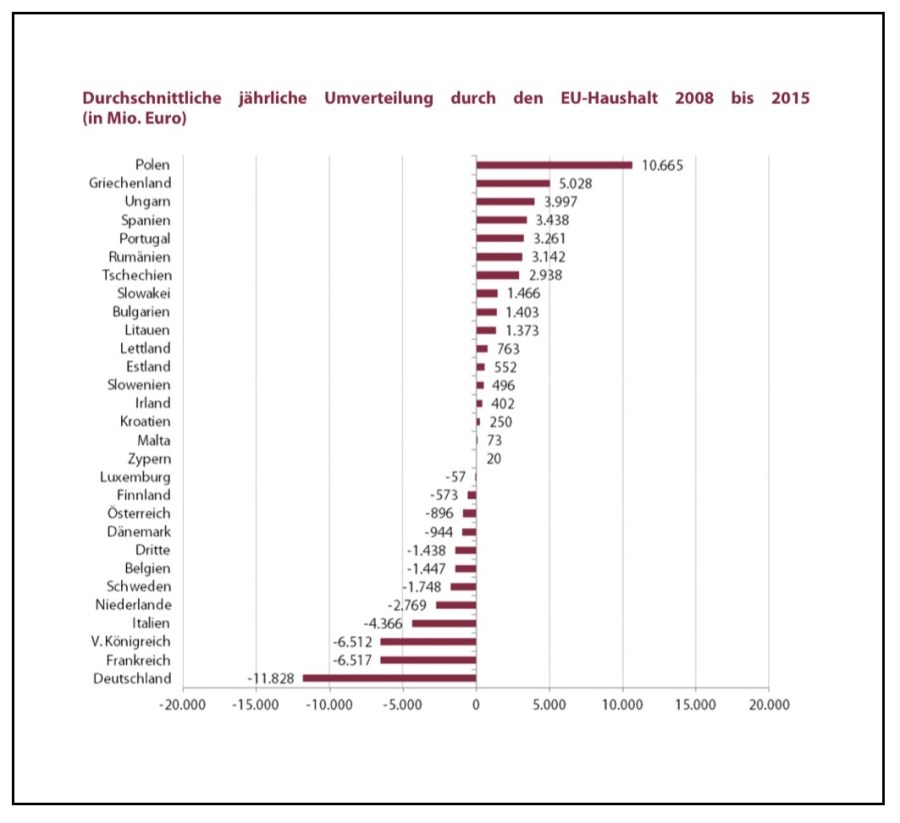

Dass Emmanuel Macrons Vorschläge nicht auf Altruismus basieren, sondern aus puren französischen Eigeninteressen resultieren, illustriert die folgenden vier Grafiken.

Dabei zeigt eine Studie des Freiburger CEP-Institutes aus dem September 2016 unter dem Titel „Umverteilung zwischen den EU-Mitgliedsstaaten“ auf, dass über die Europäische Investitionsbank (EIB), den Europäischen Stabilitätsmechanismus (ESM) und die Europäische Zentralbank (EZB) dreistellige Hundert Milliarden Euro-Beträge innerhalb der Eurozone umverteilt werden – und zwar zusätzlich zu den Beträgen, die über den EU-Haushalt zur Herstellung von Konvergenz zwischen den EU-Mitgliedsstaaten im Rahmen der europäischen Verträge rechtskonform umverteilt werden.

Die folgende Grafik aus dieser Studie illustriert, dass Deutschland als Nettozahler im 8-Jahres-Zeitraum von 2008 bis 2015 insgesamt 94,62 Milliarden € (netto) in den EU-Haushalt eingezahlt hat, während Polen als Nettoempfänger im gleichen gleichen Zeitraum 85,32 Milliarden € erhalten hat.

Im EU-Haushaltsplan für 2017 waren insgesamt 157,86 Mrd. € an Mitteln für Verpflichtungen und 134,49 Mrd. € an Mitteln für Zahlungen vorgesehen. Laut „Daten und Fakten zur Europäischen Union“ wurden diese Mittel wie folgt verwendet:

- 74,899 Milliarden € (47,45%) Verpflichtungen und 56,522 Milliarden € (42,03%) Zahlungen für „Intelligentes und integratives Wachstum“

- 58,584 Milliarden € (37,11%) Verpflichtungen und 54,914 Milliarden € (40,83%) Zahlungen für „Nachhaltiges Wachstum natürliche Ressourcen“

- 9,395 Milliarden € (5,95%) Verpflichtungen und 9,395 Milliarden € (6,99%) Zahlungen für „Verwaltung“

- 10,162 Milliarden € (6,44%) Verpflichtungen und 9,483 Milliarden € (7,05%) Zahlungen für „Europa in der Welt“

- 4,284 Milliarden € (2,71%) Verpflichtungen und 3,787 Milliarden € (2,82%) Zahlungen für „Sicherheit und Unionsbürgschaft“

- 0,534 Milliarden € (0,3%) Verpflichtungen und 0,390 Milliarden € (0,3%) Zahlungen für „Besondere Instrumente“

Zum Vergleich: Die Anhebung des Mindestlohns von 8,85 €/Stunde um 0,35 €/Stunde auf 9,19 €/Stunde in Deutschland ab 2019 verursacht jährliche Kosten in Höhe von ca. 2,0 Milliarden €.

Thomas Mayer und Oswald Metzger erörtern in dem bereits erwähnten Interview in Tichys Einblick vom 30.06.2018 unter der Überschrift „Die ‚Liraisierung‘ des Euro“ die Möglichkeit einer Auflösung der Eurozone wie folgt.

Oswald Metzger: „In einer Debatte über die Sprengkraft des Euro hielt mir Oskar Lafontaines ehemaliger Kurzzeit-Finanzstaatssekretär Heiner Flassbeck, der das ökonomische Heil Italiens in neuen Schulden, nicht in einer Konsolidierung sieht, entgegen: „Wenn Deutschland der italienische Weg nicht passt, dann soll es doch bitte selbst aus dem Euro raus, die D-Mark wieder einführen, eine 30-prozentige Aufwertung in Kauf nehmen und mehr als drei Millionen Arbeitslose ernten.“ Hat er damit am Ende sogar recht?“

Thomas Mayer: „Letztendlich wäre es die Lösung, wenn Deutschland über eine Parallelwährung rausgeht und den Euro den Schwachwährungsländern überlässt, die ihn ja ohnehin mehr oder weniger okkupiert haben. Dann hätte Deutschland die Chance, sich davon abzukoppeln. Für die deutsche Industrie würde das bedeuten, dass sie sich wieder mehr anstrengen müsste, weil die deutsche Wirtschaft wieder eher über die Qualität ihrer Produkte und Dienstleistungen Verkaufserlöse erzielen würde und nicht mithilfe einer Leichtwährung, die vordergründig die Exportgeschäfte beflügelt, aber Innovation bremst und träge macht. Deshalb wäre es sinnvoll, wenn Deutschland den Währungsraum verlässt und den Euro einfach so stehen lässt.“

Thomas Mayer: „Wenn das passiert, dann hätten wir eine vielleicht 30%ige Aufwertung der deutschen Parallelwährung. Spiegelbildlich zu den italienischen Vorschlägen könnte dann der deutsche Staat verlangen, dass ihm etwa Steuern in dieser neuen Währung bezahlt werden. Auch Unternehmen müssten Einnahmen in dieser neuen Währung erzielen, die Bürger natürlich ebenso, wenn sie das Wechselkursrisiko der Weichwährung Euro nicht länger übernehmen möchten. So könnte dann neben dem Euro mit der Zeit ein zweiter Kreislauf entstehen, der es Deutschland erlaubt, ohne Totalverlust davonzukommen. Die TARGET2- Forderungen der Bundesbank an das Eurosystem wären dann in neuer D-Mark gerechnet, betrügen aber immer noch 70% des bestehenden Betrags. Das wäre ein ziemlicher Verlust, beinahe 300 Milliarden €.“

Oswald Metzger: „Im Augenblick belaufen sich die Target- Forderungen der Bundesbank auf knapp über 900 Milliarden €.“

Thomas Mayer: „Würde Deutschland 300 Milliarden € verlieren, wäre das bitter. Aber immer noch besser als ein Totalverlust! Doch selbst wenn man wohlmeinende Leute in Berlin fragt, dann kommt unisono die Antwort: „Niemals im Leben wird Deutschland das machen! Wir sind die Allerletzten, die da rausgehen.““

Der Politikwissenschaftler Fritz W. Scharpf hat am im IPG-Journal am 04.12.2017 unter der Überschrift „Südeuro“ einen Vorschlag skizziert, wie die Eurozone unter Verwendung des bereits existierenden Europäischen Wechselkursmechanismus II (WKM II) geordnet aufgelöst werden kann.

Ich persönlich glaube aus folgenden Gründen nicht, dass der Euro auf Dauer überleben wird.

P.S.: Abschließend möchte ich Ihnen noch fünf ergänzende Artikel bzw. Blogs ans Herz legen:

- Warum deutsche Steuerzahler, Konsumenten und Sparer die großen Verlierer des Euro sind, können Sie in meinem gleichnamigen Blog vom 16.11.2017 nachlesen: https://tivot.blog/2018/03/16/warum-deutsche-steuerzahler-konsumenten-und-sparer-die-grossen-verlierer-des-euro-sind/.

- Der Wiener Wirtschaftsforscher und Hochschullehrer Dr. Stephan Schulmeister hat auf seiner Homepage im Juli 2018 eine substanzielle und ausführliche Analyse zum Spannungsfeld zwischen neoliberalen Märkten und Politik unter der Überschrift „Das Richtige im Falschen: Verteidigen wir den Euro!“ veröffentlicht, deren Schlussfolgerung ich zwar nicht teile, die ich Ihnen aber dennoch wärmstens ans Herz legen möchte: http://stephan.schulmeister.wifo.ac.at/fileadmin/homepage_schulmeister/files/Euro_Blaetter_07_2018.pdf.

- Eine der Hauptursachen für die Ungleichheit in den entwickelten Ländern scheint das asymmetrische Wachstum der Finanz- und Realwirtschaft zu sein. 1970 waren hatten beide noch die gleiche Größenordnung, in 2015 war die Finanzwirtschaft fast viermal größer als die Realwirtschaft – siehe „Ungleichland und seine Folgen“: https://kubraconsult.blog/2018/05/08/ungleichland-und-seine-folgen/.

- Dieses asymmetrische Wachstum wurde in den letzten 45 Jahren durch Deregulierungen in Verbindung mit technologischen und finanziellen Innovationen (einschließlich Hochfrequenzhandel und massiver Ausweitung des Derivatehandels) verursacht und gefördert – siehe „Warum Bitcoin&Co. bei Weitem nicht das größte Problem in unserem globalen Finanzsystem sind“ vom 29.11.2017: https://kubraconsult.blog/2017/11/29/warum-bitcoinco-bei-weitem-nicht-das-groesste-problem-in-unserem-globalen-finanzsystem-sind/.

- Dass diese Deregulierungen sind nicht gottgegeben sind rückgängig gemacht werden können (bzw. sogar müssen) wird in meinem Blog aus 2017 unter der Überschrift „Warum die globale Finanzindustrie reguliert und in Ketten gelegt werden muss“ ausgeführt: https://tivot.blog/2018/02/10/warum-die-globale-finanzindustrie-reguliert-und-in-ketten-gelegt-werden-muss/.

Thanks for any other magnificent post. Where else may just anybody

get that type of information in such a perfect manner of writing?

I’ve a presentation next week, and I am on the look for such info. http://hwpn.info