Im Jahr 2020 haben viele Menschen aufgrund der Coronakrise viel Zeit damit verbracht auf sogenannte „exponentielle“ Kurvenverläufe zu starren – echte und vermeintliche.

Aber was bedeutet eigentlich „exponentielles Wachstum“ und wie erkennt man es? Nach Klärung dieser Frage werde ich in diesem Blog anhand von Zahlen, Daten und Fakten erläutern, warum das Wachstum der Fahrzeugverkäufe von Tesla nicht exponentiell ist und aller Voraussicht nach auch in Zukunft nicht exponentiell sein wird.

Exponentialfunktionen sind Funktionen, bei denen die Variable im Exponenten steht, also z. B. 2x, πx und ex. Exponentielles Wachstum beschreibt ein mathematisches Modell für einen Wachstumsprozess, bei dem sich die Bestandsgröße in jeweils gleichen Zeitschritten immer um denselben Faktor verändert, z. B. durch Verdopplung.

Der Wert der Bestandsgröße kann im zeitlichen Verlauf steigen (exponentielle Zunahme) oder abnehmen (exponentielle Abnahme). Bei exponentiellem Wachstum müssen die Steigerungsfaktoren nicht ganzzahlig sein, also z. B. „2“, sondern auch die konstante Steigerung um Bruchzahlen, wie 1.2 führt zu exponentiellem Wachstum. Je größer der Steigerungsfaktor, desto steiler bzw. schneller erfolgt logischerweise das Wachstum.

Klassisches Beispiel ist das “Gleichnis für die Vielfalt des Schachspiels“, bei dem die Anzahl von Reiskörnen auf einem Schachbrett mit 64 Feldern bei jedem Feld verdoppelt wird, also: 1, 2, 4, 8, 16, 32, 64, 128, 256, 512, 1.024, 2.048, 4.096, 8.192, 16.384, 32.768, 65.536, 131.072, 262.144, 524.288, 1.048.567 (21. Feld), … , 1.099.511.627.776 (41. Feld), … , 1.152.921.504.606.850.000 (61. Feld) und schließlich 9.223.372.036.854.775.808 (64. Feld) – in Worten: 9 Trillionen, 223 Billiarden, 372 Billionen, 36 Milliarden, 854 Millionen, 775 Tausend und 808.

In Summe liegen auf allen 64 Feldern des Schachbretts am Ende 18.446.744.073.709.551.615 Reiskörner – in Worten 18 Trillionen, 446 Billiarden, 744 Billionen, 73 Milliarden, 709 Millionen, 551 Tausend und 615. Achtung: Leider rechnet Microsoft Excel ab Feld-Nr. 51 nicht mehr mit voller Genauigkeit. Durch Rundungsfehler sind auf dem 64. Feld 4.192 Körner zu viel angegeben.

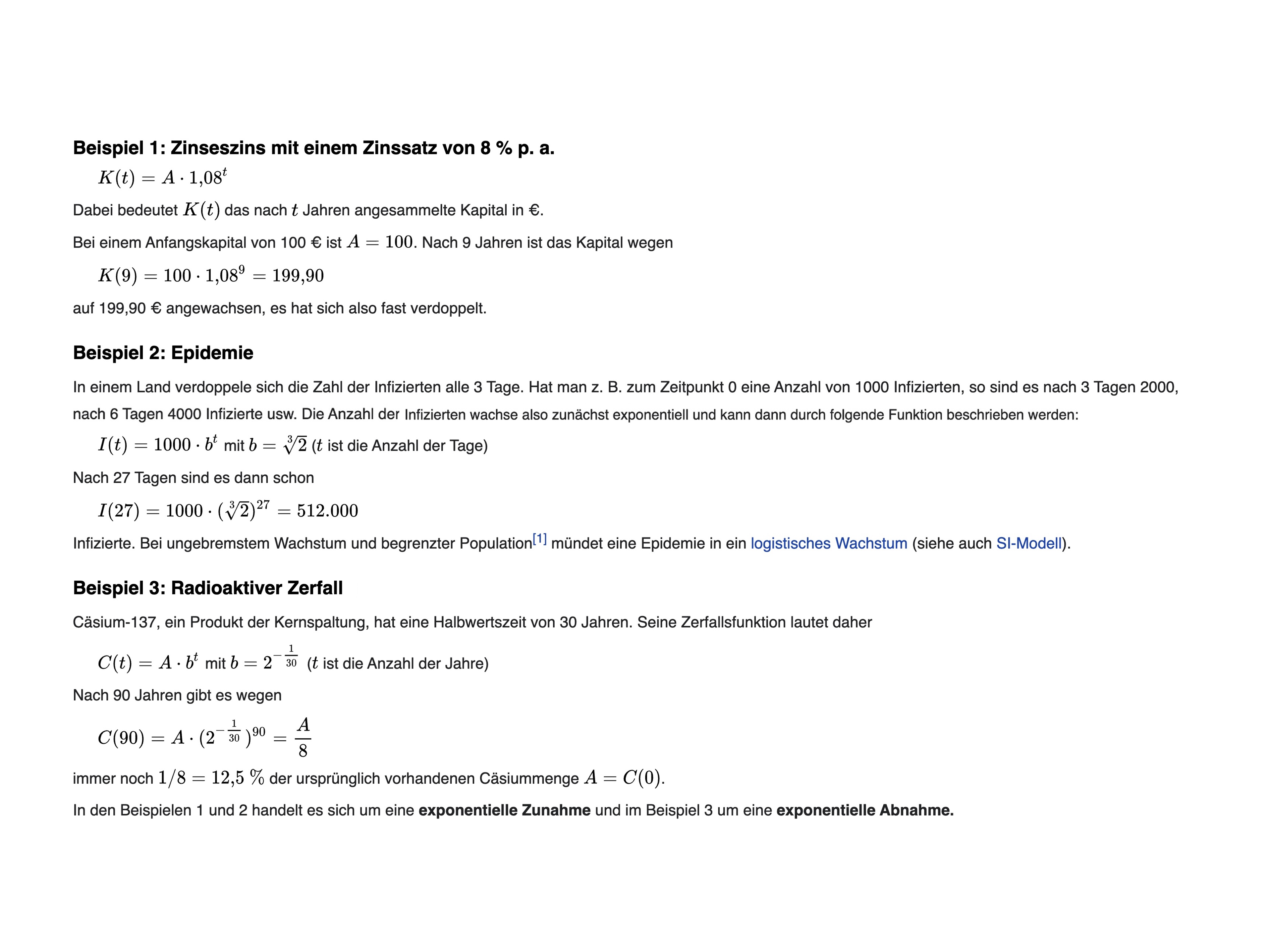

Drei Beispiele „aus dem richtigen Leben“ für echtes exponentielles Wachstum bzw. exponentiellen Zerfall sind der Zinseszins mit einen festen Zinssatz von z. B. 8 %, die Ausbreitung einer Epidemie wie Covid-19 oder der radioaktive Zerfall von Produkten der Kernspaltung wie Caesium-137. Die folgende Grafik stammt aus einem WIKIPEDIA-Artikel zum Thema „Exponentielles Wachstum“:

In Social Media-Netzwerken findet man regelmäßig „Experten“ und Tesla-Fans, die behaupten, dass das Wachstum der Fahrzeugauslieferungen von Tesla „exponentiell“ sei und damit die irrsinnige Marktkapitalisierung von 680 Milliarden US-Dollar rechtfertigen, mit der das Unternehmen Ende 2020 an den Kapitalmärkten bewertet wurde. Siehe dazu auch „Bitcoin, Tesla und die Bubble Economy“ vom 02.01.2021. Lassen Sie uns im Folgenden diese Behauptung überprüfen. Zunächst möchte ich Sie jedoch mit ein paar grundlegenden Informationen zum Unternehmen Tesla und seiner Geschichte versorgen.

Tesla wurde am 01.07.2003 durch Martin Eberhard und Marc Tarpenning gegründet. Im Frühjahr 2004 stiegen Risikokapitalgeber einschließlich Elon Musk ein und Letzterer wurde zunächst Aufsichtsratsvorsitzender bevor er die beiden Gründer in 2007/08 aus der Firma mobbte und selbst die Aufgabe des Vorstandsvorsitzenden übernahm.

Das erste elektrische Serienfahrzeug, welches Tesla noch unter Federführung von Eberhard und Tarpenning entwickelte und verkaufte war der von 2008 bis 2012 gebaute Tesla Roadster 1 mit einem Batteriesystem aus Lithium-Ionen-Zellen. Die Kleinserienproduktion des Tesla Roadster 1 begann nach mehreren Verzögerungen am 17.03.2008 und die reguläre Produktion endete im Jahr 2012. Während des vierjährigen Produktionszeitraums wurden ca. 2.450 Einheiten des Tesla Roadster 1 produziert und weltweit verkauft. Größter Absatzmarkt mit ca. 1.800 Fahrzeugen waren die USA.

Richtig los mit größeren Stückzahlen ging es bei Tesla eigentlich erst mit dem Tesla Model S, einem batterieelektrisch angetriebener Pkw der Oberklasse mit einem Preis von 78.000 € in Deutschland. Der Prototyp wurde am 26.03.2009 vorgestellt und am 22.06.2012 wurde das erste Fahrzeug an Kunden ausgeliefert. Bis September 2020 konnte Tesla 305.000 Exemplare des Model S verkaufen. Es war 2015, 2016 und 2017 das meistverkaufte Elektroauto der Welt. Ab Juli 2017 wurden die Verkäufe des Tesla Model S durch das preisgünstigere Tesla Model 3 kannibalisiert. Beim Tesla Model 3 handelt es sich ebenfalls um einen batterieelektrisch angetriebenen Pkw, der als Prototyp Ende März 2016 vorgestellt wurde, seit Juli 2017 produziert wird und seit Februar 2019 auch in Europa erhältlich ist.

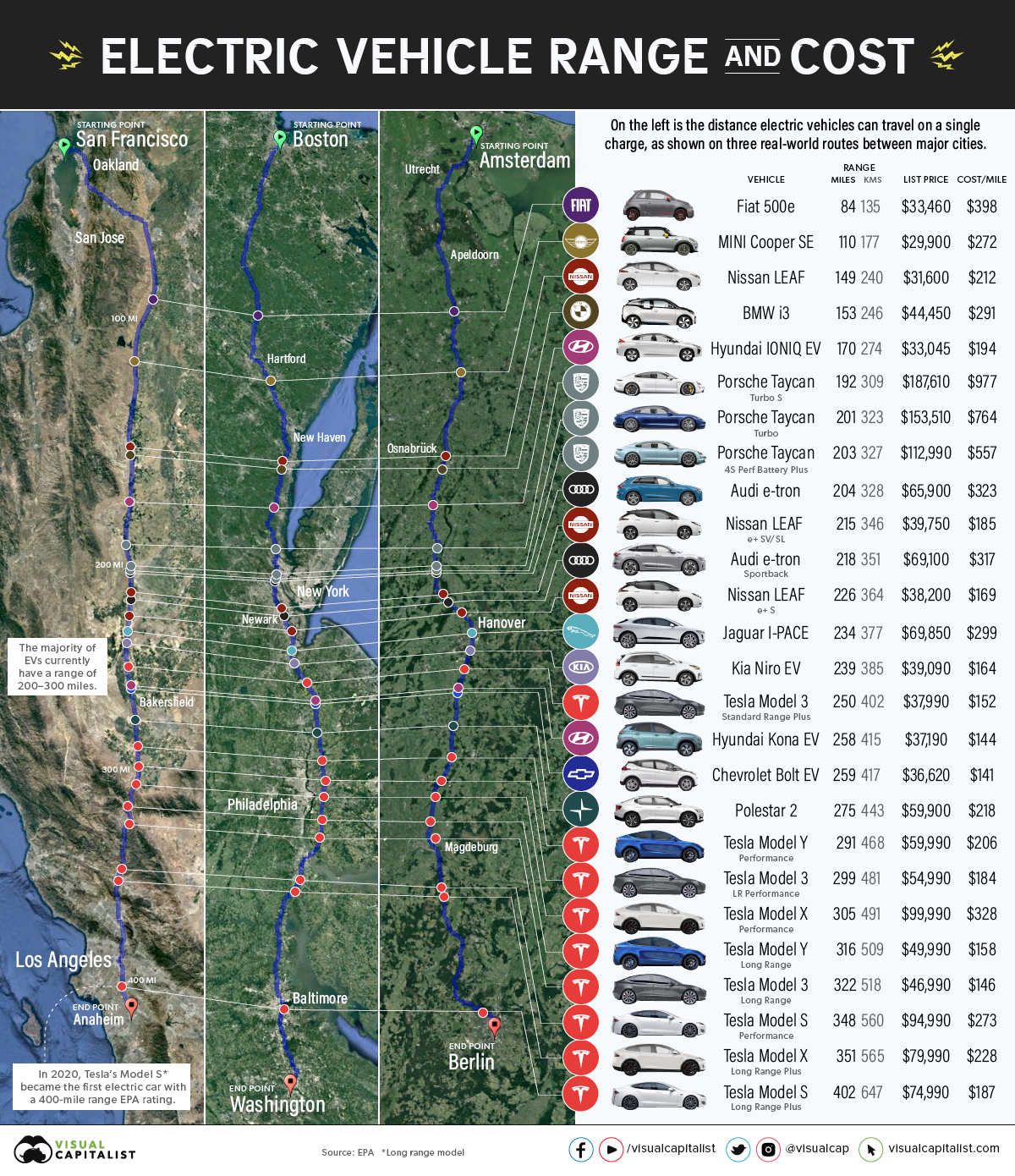

Visual Capitalist hat 24.09.2020 einen Artikel unter der Überschrift „Visualizing the Range of EVs on Major Highway Routes“ veröffentlicht, aus dem die folgende Grafik stammt. Am unteren Ende der Grafik finden Sie die Kaufpreise der aktuellen Tesla-Fahrzeugmodelle für den amerikanischen Markt in US-Dollar:

In Deutschland ist das günstigste Elektroauto, das man aktuell von Tesla erwerben kann ein Model 3, welches in der Variante „Standard Plus“ mit einer Reichweite von 430 Kilometer 42.900,00 € kostet (vor Abzug von 9.000,00 € „Umweltbonus“ und „Innovationsprämie“ als staatliche Subvention) – ohne Autopilot, für den 7.500,00 € zusätzlich zu entrichten sind sowie ohne Winterreifen, die zusätzlich 2.050,00 € kosten. Die Variante „Long Range„, mit der das Model 3 eine Reichweite von 580 km schaffen soll, kostet im Grundpreis 52.490,00 € (vor Abzug der 9.000,00 € Subvention).

Der durchschnittliche Kaufpreis für einen neuen Pkw lag im Jahr 2019 in Deutschland bei ca. 33.580,00 € und ca. zwei Drittel aller Neuwagen werden in Deutschland als Firmenwagen zulassen, d. h. also nur ca. ein Drittel wird durch private Käufer erworben. Das Kraftfahrtbundesamt stellt jährlich Statistiken zur Entwicklung des Fahrzeugbestandes in Deutschland seit 1960 bereit. Am 01.01.2020 waren in Deutschland 47,715 Millionen Personenkraftwagen zugelassen, davon waren 136.600 reine Elektroautos (ohne Hybride), also rund 3 Promille. Hinzu kamen 539.400 Personenkraftwagen mit Hybrid-Antrieb (inklusive Plug-in-Hybride), die einen Marktanteil am gesamten Fahrzeugbestand von 1,1 Prozent ausmachen.

Schauen wir uns nun einmal die Entwicklung der Fahrzeugverkäufe von Tesla zwischen 2012 und 2020 an – einschließlich der Steigerungsraten in absoluten Zahlen und prozentual jeweils im Vergleich zum Vorjahr:

Diese Verkaufszahlen und Steigerungsraten sind für ein vergleichsweise junges Unternehmen auf dem Automobilmarkt zweifellos eindrucksvoll, jedoch alles andere als „exponentiell“. Ein jährlicher Zuwachs um 142.477 Fahrzeuge in 2018, 122.165 Fahrzeuge in 2019 und 131.894 Fahrzeuge in 2020 ist noch nicht mal linear, denn für den Zeitraum der letzten vier Jahre zwischen 2016 und 2020 lag der „R2-Wert“ sogar knapp unter 1.

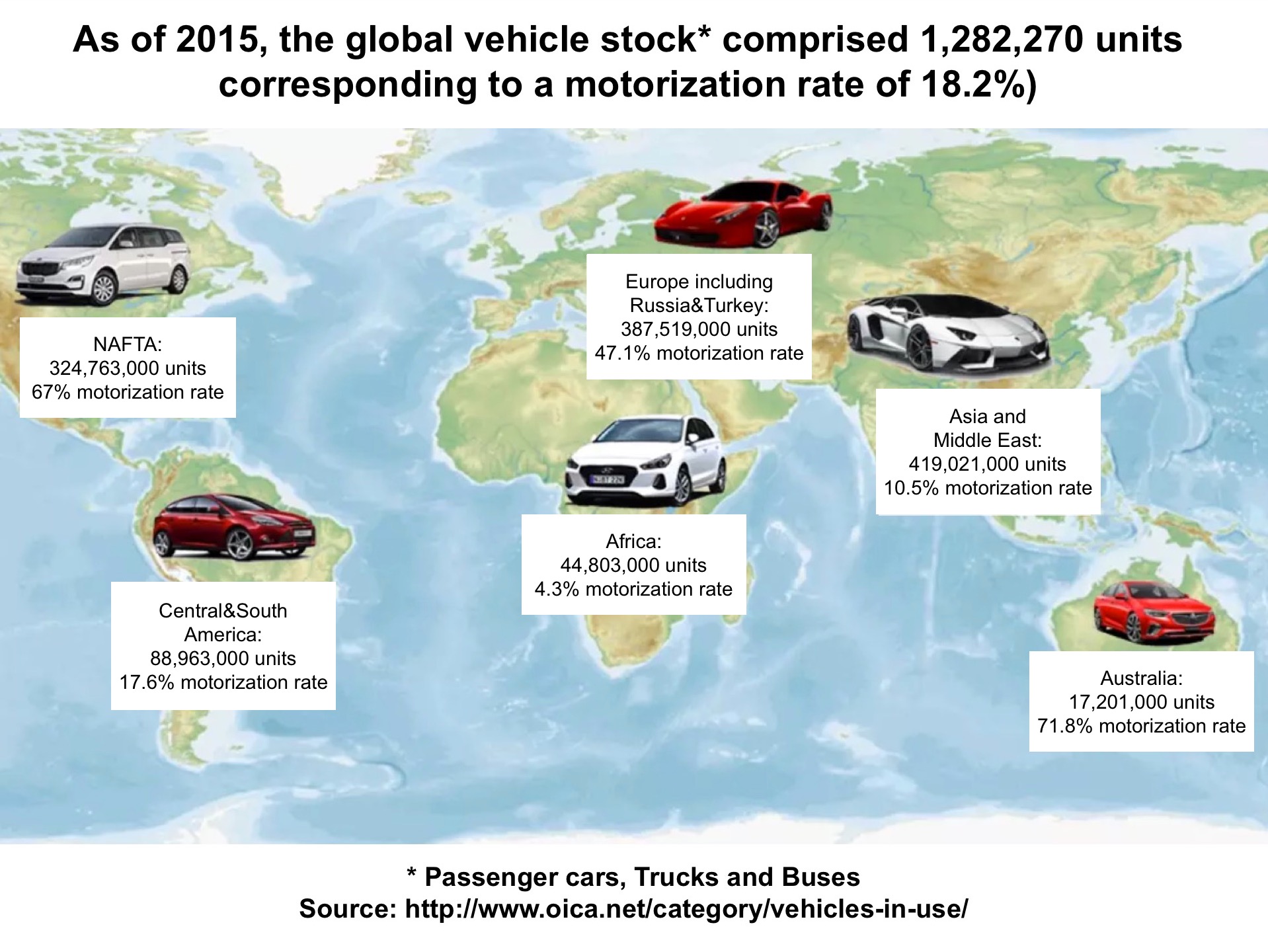

Man muss diese Verkaufszahlen in Relation setzen zu einem globalen Kraftfahrzeugbestand von 1,3 Milliarden Einheiten (Stand: 2015) mit der folgenden regionalen Verteilung bei den Motorisierungsraten:

Zwischenfazit: Seit dem Produktionsbeginn des Tesla Roadster 1 am 17.03.2008 konnte Tesla in rund 13 Jahren weniger als 1,5 Millionen Einheiten absetzen. Fahrzeuge der Marke Tesla machen also per 31.12.2020 gerade mal ein Promille (also ein Tausendstel) des globalen Fahrzeugbestandes aus – und zwar trotz großzügiger staatlicher Subventionen (seit 2019 von bis zu 9.000 € pro Fahrzeug in Deutschland) und trotz massiver Unterstützung durch Regierungen und supranationale Organisationen mittels einseitiger Regulierungsvorgaben zugunsten von Elektroautos (Hinweis dazu: Seit 2009 unterliegen Pkw und leichte Nutzfahrzeuge in der EU einer CO2-Regulierung. Das für Pkw-Neuwagen festgelegte Durchschnittsziel von 130 g CO2/km für das Jahr 2015 wurde für 2020 auf 95 g CO2/km verschärft. Die Nicht-Einhaltung dieser Grenzwerte wird zukünftig mit Strafzahlungen sanktioniert.) sowie trotz massivem medialem Sperrfeuer von Umweltverbänden und Gegnern der deutschen Autoindustrie, die sich daran ergötzen, dass ein Startup aus den USA die vorgeblichen Dinosaurier in den Vorstandsetagen deutscher Automobilkonzerne vorführt.

Tesla stand mehrfach vor dem Konkurs, konnte jedoch durch verschiedene Investoren immer wieder „gerettet“ werden. Ende Juni 2010 ging Tesla an die Börse (NASDAQ). Der Ausgangswert des Volumens des Börsenganges betrug 226 Millionen US-Dollar in Relation zu einem Umsatz von 116,7 Millionen US-Dollar, den Tesla im Jahr 2010 erzielen konnte.

In den 42 Quartalen zwischen dem Börsengang in Ende Juni 2010 und dem Ende der Kalenderjahres 2020 erwirtschaftete Tesla aus seinem operativen Geschäft, also aus der Produktion und dem Verkauf von Elektroautos, nur Verluste (im Kalenderjahr 2017 summierten sich diese auf rund 2,0 Milliarden US-Dollar) – und zwar obwohl die von Tesla produzierten und verkauften Elektroautos eher hochpreisig sind und für Normalverdiener selbst nach Abzug staatlicher Subventionen kaum erschwinglich sind.

Punktuelle Quartalsgewinne konnte Tesla in einigen wenigen Quartalen, z. B. im Q3/2020, lediglich durch den Verkauf von CO2-Emissionszertifikaten an andere Autohersteller erzielen. Diese CO2-Emissionszertifikate ermöglichen es anderen Autoherstellern, Strafzahlungen z. B. der EU für die Überschreitung der Flottengrenzwerte für CO2-Emissionen zu entgehen. Tesla erzielte also punktuelle Gewinne, indem es anderen Autoherstellern half, Verbrenner zu verkaufen.

Die folgende Grafik zeigt die Entwicklung der Umsätze und Verluste von Tesla zwischen 2010 und 2019:

Das Einzige, was bei Tesla exponentiell wächst – und zwar trotz der dürftigen Ertragskraft des Unternehmens – ist die Marktkapitalisierung:

Nach der Aufnahme in den Standard & Poor’s (S&P500) Aktienindex am 21.12.2020 erreichte Tesla Ende 2020 mit einer Marktkapitalisierung von rund 680 Milliarden US-Dollar einen Börsenwert, welcher der Summe der Börsenwerte von Volkswagen (1), Toyota (2), Daimler (3), Ford (4), General Motors (5), Honda (6), SAIC (7), BMW (8), Nissan (9) und Dongfeng (10) entsprach – das waren gemessen an den Umsätzen im Jahr 2019 die Top 10-Autohersteller auf unserem Planeten, die in 2019 zusammen mehr als 57 Millionen Personenkraftwagen verkaufen konnten. Entscheiden Sie selbst, ob das gerechtfertigt ist und wie nachhaltig diese Bewertung sein kann.

Die zukünftige Entwicklung des Wachstums von Tesla wird durch eine Vielzahl unterschiedlicher (zum Teil gegenläufiger) Faktoren und Fragestellungen beeinflusst. Einige wesentliche Beispiele ohne Anspruch auf Vollständigkeit:

▶︎ Wie entwickelt sich die globale Nachfrage für Elektroautos unter Berücksichtigung der wichtigen Erkenntnis, dass ein Personenkraftwagen – egal, ob mit Verbrennungsmotor oder Batterieantrieb ausgestattet – weder gut für Klima und Umwelt, noch für die Gesundheit von Menschen in Großstädten ist, einfach da er zu viele Ressourcen und zu viel Platz verbraucht? Man muss ganz nüchtern feststellen: Wer wirklich etwas Gutes Klima, Umwelt und die Gesundheit seiner Mitmenschen tun will, sollte sein Auto verkaufen und Shared Mobility-Angebote nutzen (zumindest wenn er in einer Großstadt wohnt).

▶︎ Wie schnell kann Tesla seine Produktion mit den zum Teil noch in Bau befindlichen „Gigafactories“ in Nevada, New York, Shanghai und Brandenburg hochfahren und durch Skaleneffekte die Preise seiner Fahrzeuge auf ein Niveau reduzieren, welches auch für Normalverdiener erschwinglich ist? Falls das nicht in den kommenden Jahren gelingt: Wie schnell ist der Rahm der Gutverdiener und Vermögenden abgeschöpft, die willens und finanziell in der Lage sind, sich ein hochpreisiges Elektroauto zu kaufen? Übrigens sind genau diese Konsumenten für ca. 50% der globalen CO2-Emissionen verantwortlich.

▶︎ Wie lange werden Regierungen und supranationale Organisationen wie die EU den Kauf von Elektroautos noch subventionieren? Wohl wissend, dass durch Mobility Sharing (Busse, S- und U-Bahnen, Trambahnen, Mietwagen, Car/Ride Sharing, Leih-Fahrräder und Leih-Scooter) sowie die Förderung von Fahrrädern vor allem in Großstädten die Luftschadstoffemissionen sowie die Belastung durch Staus und Verkehrsinfarkte deutlich schneller reduziert werden kann, als durch einen aufwändigen Austausch von Verbrenner-Pkw durch Elektroautos, der Jahrzehnte dauern würde (Stichwort: „Technofix„).

▶︎ Wie schnell werden andere Autohersteller in der Lage sein, den Tesla-Elektroautos eigene Angebote mit einem attraktiven Preis-Leistungs-Verhältnis entgegenzusetzen? Wie stark beeinflusst Markentreue zu etablierten Herstellern die Entscheidung zum Kauf eines Elektroautos? Bleibt das Auto ein Luxusartikel, mit dem man seinen individuellen Wohlstand und „Lifestyle“ dokumentiert, oder entwickeln sich Autos zu Gebrauchsartikeln, die man nicht besitzen will, sondern situationsabhängig vorübergehend nutzt und mit anderen Nutzern teilt?

▶︎ Welche alternativen technologischen Entwicklungen sind in den kommenden Jahren zu erwarten, z. B. durch Optimierung und Downsizing von Verbrennungsmotoren, durch Brennstoffzellen, durch Wasserstoffantriebe oder durch synthetische Kraftstoffe? Wie attraktiv werden diese aus Sicht der Kunden im Vergleich zu Elektroautos sein?

▶︎ Kann Tesla seine derzeit irrationale Marktkapitalisierung nutzen, um einen der etablierten Autohersteller zu übernehmen? Volkswagen mit einer Marktkapitalisierung von knapp unter 100 Milliarden US-Dollar, Daimler mit weniger als 75 Milliarden US-Dollar oder BMW mit weniger als 60 Milliarden US-Dollar (jeweils Stand 04.01.2021) wären für ein Unternehmen wie Tesla mit einer Marktkapitalisierung von rund 700 Milliarden US-Dollar (ebenfalls Stand 04.01.2021) echte Schnäppchen – auch wenn das VW-Gesetz oder die emotionalen Verbindungen der Familie Quandt/Klatten zu BMW solche Übernahmen verhindern oder zumindest erschweren könnten. An dieser Stelle zeigt sich wieder einmal, dass eine hohe Marktkapitalisierung eine echte Waffe sein kann (siehe: „Digitale Geschäftsmodelle und Plattformökonomie“ vom 06.09.2017).

▶︎ Wie werden sich die Preise für Elektroautos entwickeln unter Berücksichtigung der Tatsache, dass die Batterie das Herzstück eines Elektroautos ist und 70 Prozent der Batteriekosten in den Rohmaterialien stecken, die werden nicht billiger werden, wenn der Bedarf steigt. Welche Rolle wird in diesem Zusammenhang China spielen, welches die größten Rohstoffvorkommen der Welt bei Graphit, Magnesium, Neodym und Seltenen Erden besitzt, den Abbau von Kobalt in der Demokratischen Republik Kongo kontrolliert und starken Einfluss auf die Gewinnung von Lithium und Kupfer in Chile und Bolivien hat? Die ARTE-Dokumentation „Umweltsünder E-Auto?“ vom 17.11.2020 bietet dazu interessante Daten und Fakten.

▶︎ Wie schnell kann die globale Stromproduktion von fossilen Energieträgern auf Erneuerbare Energien und Atomkraft umgestellt werden (und wie viel wird das kosten)? Wie schnell können die Stromnetze auf die Anforderungen der Elektromobilität aufgerüstet werden (Überlandtrassen, Letzte Meile, Stromspeicher) und wie kann man die notwendige Versorgungssicherheit gewährleisten, wenn viele Fahrzeugbesitzer ihre Elektroautos gleichzeitig mit immer höheren Ladeleistungen aufladen wollen? Wie wirkt sich diese Transformation auf die Strompreise aus?

▶︎ Ist die breite Masse der Nutzer auf dem Planeten bereit, vernetzte, autonom fahrende „Smartphones auf vier Rädern“ zu nutzen, obwohl diese mit Kameras und Sensoren vollgestopften Fahrzeuge den Überwachungskapitalismus und die soziale Verhaltenskontrolle von Social Media-Plattformen auf den Bereich der individuellen Mobilität ausweiten und damit in die Privatsphäre der Nutzer eindringen? Das ist übrigens nicht nur in Staaten wie China oder Russland mit autoritären Regierungen ein nicht zu vernachlässigendes Problem. Und wenn es einen „roten Faden“ in der bisherigen Karriere von Elon Musk gibt, dann ist es die Erlangung und Ausübung von Kontrolle über andere Menschen (siehe „Mobilitätstipp für echte Profis“ vom 03.01.2021).

▶︎ Wie kann Tesla seine viel zu große Abhängigkeit von Elon Musk reduzieren, denn das Wohl und Wehe des Unternehmens ist in Augen der Öffentlichkeit untrennbar mit der Person von Musk als Tesla-CEO verbunden. Einige ergänzende Überlegungen zu dieser Frage finden Sie ebenfalls in dem vorgenannten Blog „Mobilitätstipp für echte Profis“ vom 03.01.2021.

Ich weiß nicht, wie es Ihnen angesichts dieser langen, bunten Liste geht, aber die Erwartungshaltung, dass Tesla in den kommenden Jahren sein bislang maximal lineares Wachstum bei den Fahrzeugverkäufen in ein exponentielles Wachstum überführen kann, halte ich für sehr optimistisch. Let’s wait and see and drink tea …

Abschließend möchte ich Ihnen noch vier weitere Blogs ans Herz legen, in denen es um die Mobilität der Zukunft geht:

▶︎ „The future of mobility goes far beyond electric power train versus combustion engine“ vom 09.06.2019 (nur in Englisch)

▶︎ „Elektroautos – Pro und Contra“ vom 05.11.2019.

▶︎ „Generelles Tempolimit auf deutschen Autobahnen – Daten und Fakten“ vom 18.10.2019

▶︎ „Fliegen statt Fahren: Warum Elektroautos nicht die beste Lösung sind“ vom 18.11.2017 (englische Fassung „Flying instead of driving: Why electric cars are not the best solution“ gleichen Datums)

5 Kommentare zu „Warum Tesla nicht „exponentiell“ wächst“