Dieser Blog bietet eine ausführliche und für Laien verständliche Einführung in digitale Geschäftsmodelle und Plattformökonomie sowie deren sozio-ökonomische Auswirkungen. Im Anschluss an die Definition der Begrifflichkeiten werde ich auf verschiedene Aspekte der Digitalisierung bzw. digitalen Transformation eingehen, wie z. B. notwendige Paradigmenwechsel, Marktkapitalisierung als strategische Waffe von Plattformen und „Unicorns“, Strategien im Wettbewerb mit Plattformen, die Schattenseiten datengetriebener Geschäftsmodellen inkl. Auswirkungen auf den Schutz von Privatsphäre und geistigem Eigentum, das Internet der Dinge als wesentliche Rahmenbedingung für die Datenökonomie sowie digitale Transformation- und Innovationsstrategien.

Bevor man sich Gedanken über „digitale Geschäftsmodelle“ oder „digitale Plattformen“ machen kann, muss man sich zunächst darüber verständigen, was man unter „Digitalisierung“ bzw. „Digitaler Transformation“ überhaupt verstehen will. Gartner liefert dazu folgende kurze und verständliche Definition: „Digitalization is the use of digital technologies to change a business model and provide new revenue and value-producing opportunities; it is the process of moving to a digital business.“

Merke: Es geht bei der Digitalisierung also nicht nur um den Einsatz von Informationstechnologie zum Management von Daten oder zur Unterstützung der Unternehmensprozesse, sondern um die Entwicklung neuer Geschäftsmodelle. Die flächendeckende Verbreitung von Smartphones, die „always on“-Mentalität und die zunehmende Integration von „Dingen“ in das Internet bilden die Basis für neue digitale Dienste und fördern deren zunehmende Verbreitung.

Diese Grundgedanken kann man u. a. in einem CIO.de-Artikel von Oliver Janzen (Geschäftsführer des Beratungshauses DST consulting) vom 01.04.2016 unter der Überschrift „Transformation braucht Zielbilder: Digitalisierung – Das Big Picture“ nachlesen (siehe: https://www.cio.de/a/digitalisierung-das-big-picture,3255348).

Im Gegensatz zur deutschen Sprache wird im Englischen eine kleine, aber feine und wichtige Differenzierung zwischen den Begriffen „Digitization“, „Digitalization“ und „Digital Transformation“ getroffen, die in der nachfolgenden Grafik erläutert wird:

Die folgende Grafik ist ein Extrakt aus einem Blog vom 20.01.2017 unter der Überschrift „Was können die digitalen Champions von morgen von Apple, Google, Amazon, Facebook & Co. lernen“ (siehe: https://kubraconsult.blog/2017/01/20/was-koennen-die-digitalen-champions-von-morgen-von-apple-google-amazon-facebook-co-lernen/). Die Grafik nennt wesentliche Muster und Prinzipien, die von Digitalen Champions für den Aufbau erfolgreicher digitaler Geschäftsmodelle und Plattformen genutzt wurden:

Darüber hinaus finden Sie in einem Blog vom 24.03.2017 einen Ausblick auf absehbare bzw. mögliche „sozio-ökonomischen Folgen der Digitalisierung“, die Ihnen einen Eindruck von der immensen Tragweite der Veränderungen resultierend aus der Digitalisierung, Automatisierung und Roboterisierung vermitteln sollen (siehe: https://kubraconsult.blog/2017/03/14/die-soziooekonomischen-folgen-der-digitalisierung/).

Eine wesentliche Voraussetzung für die Umsetzung solcher grundlegender Veränderungen ist häufig das Loslassen von lieb gewonnenen traditionellen Denkmustern zugunsten neuer, innovativer Denkmuster im Zuge eines Paradigmenwechsels. Einige wesentliche Beispiele finden Sie in der folgenden Grafik:

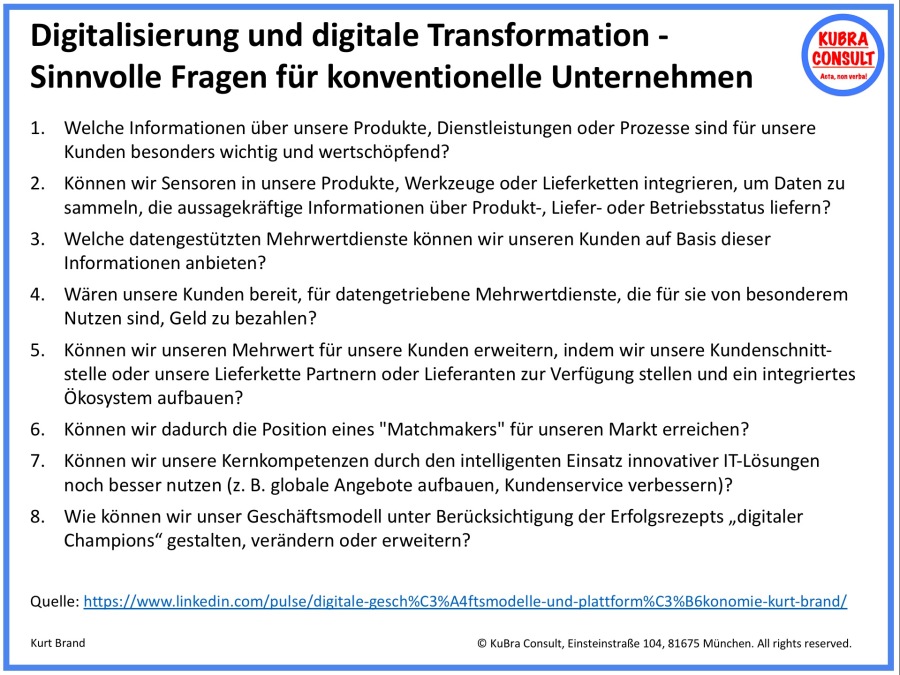

Die folgenden Fragen könnten ein guter Ausgangspunkt für Inhaber linearer Geschäftsmodelle beim Einstieg in die Digitalisierung bzw. digitale Transformation sein:

Auf Basis dieses Verständnisses widmen wir uns im Folgenden der Digitalen Plattformökonomie. Digitale Plattformen sind nicht einfach nur bekannte Marken, die in den vergangenen Jahren die Welt erobert haben, wie z. B. Apple mit dem iPhone und iTunes, Google mit seiner Suchmaschine und dem mobilen Android-Betriebssystem, Amazon mit seiner Plattform für den digitalen Versandhandel oder Facebook mit seiner Social Media-Plattform. Zwischen konventionellen („linearen“) Geschäftsmodellen und digitalen Plattformen gibt es wesentliche Unterschiede, die die Gründer von „The Platform Innovation Kit“ in folgender Zusammenfassung sehr gut dargestellt haben:

Es geht bei der Plattformökonomie also primär darum, dass sich Firmen vom konventionellen Denkmuster „mein“ Produkt“ oder „mein“ Service weiterentwickeln zu einem Vermittler und Koordinator verschiedener Partner (Kunden, Lieferanten oder sogar Wettbewerber). Die wesentliche Aufgabe eines Plattformunternehmens besteht nicht (mehr) darin, neue Produkte zu entwickeln oder zu optimieren, sondern Transaktionen zwischen den beteiligten Partner zu organisieren – und zwar so, dass alle Partner im Rahmen von Wertschöpfungsnetzwerken („Value Creation Networks“) davon profitieren. Digitale Plattformen sind wichtige Wachstums- und Innovationstreiber, da sie Marktzugänge verändern.

Das folgende Beispiel soll verdeutlichen, welche erheblichen Auswirkungen der veränderte Marktzugang auf das Kräfteverhältnis zwischen Lieferanten, Plattformbetreibern und Kunden hat: Einer der Hauptgründe für den Erfolg von Amazon ist die Funktion als Vertriebsplattform für Dritthändler. Wer größere Mengen verkaufen will, kommt wegen der Marktmacht der Amerikaner kaum um eine Listung auf der Amazon-Plattform herum. Der Dritthändler kann dadurch deutlich mehr Umsatz erzielen, muss sich dafür Amazon aber auf Gedeih und Verderb ausliefern. Da Amazon nach der Listung alle relevanten Kundendaten unter seiner Kontrolle hat, kann es Dritthändler vorübergehend leicht unterbieten und deren Geschäft am Ende ganz übernehmen, wenn es in die Strategie von Amazon passt. Darüber hinaus gewinnt Amazon durch die Vielzahl von Transaktionen mit Dritthändlern eine große Datenmenge, die das Unternehmen als exzellenten Hebel zur Vorhersage, Steuerung oder gar Manipulation des Verhaltens von Kunden und Lieferanten in Amazons eigenem Interesse nutzen kann. Amazon wird als Plattformbetreiber zur Spinne im Netz.

Als direkte Schnittstelle zwischen Herstellern und Kunden (bzw. Usern) stellen digitale Plattformen also jahrelang bewährte Abläufe infrage und verändern ganze Branchen mit atemberaubender Geschwindigkeit. Und die Plattformökonomie macht dabei weder an Länder- noch an Branchengrenzen halt.

Ziel der digitalen Plattformen ist die ultimative Kontrolle des Endkundenzugangs. Dafür nutzen sie verschiedene Zugangskanäle (heute: Browser, Devices, Betriebssysteme; zukünftig: Sprachassistenten, wie Alexa, Siri, Cortana oder Google Home, Fernseher, Steuerungseinheiten von Autos oder Virtual bzw. Augmented Reality-Anwendungen).

Die auf diesen Kanälen betrieben Geschäftsmodelle stehen teilweise in Konkurrenz mit klassischen Geschäftsmodellen. Klassische, analoge Modelle unterliegen diesen Plattformen, wenn sie nicht in der Lage sind, einen eigenen stabilen Kundenzugang aufzubauen oder zu halten. Insbesondere der Zugang zum Endkunden ist, wie in der analogen Welt auch schon, der entscheidende Schlüssel.

Die Welt wird zunehmend digitaler. Entscheidungen werden dadurch digitaler getroffen und ehemals analog kontrollierte Kundenzugänge verlieren an Relevanz. Im folgenden Chart ist dargestellt, wie digitale Plattformen in allen Lebensbereichen versuchen, die Kontrolle zu erlangen.

Hinweis: Diese Grafik habe ich einem sehr guten Artikel von Alexander Graf (kassenzone.de) entnommen, der am 15.02.2017 unter der Überschrift „Amazon, Facebook und Apple: Das Einmaleins der Plattformökonomie“ auf t3n.de veröffentlicht wurde (siehe: http://t3n.de/news/amazon-facebook-apple-plattformoekonomie-794283/). In dem Artikel geht es primär um die Auswirkungen digitaler Plattformen auf den Handel.

Dr. Holger Schmidt von der TU Darmstadt formuliert das wie folgt: „Plattformen sind das zentrale Geschäftsmodell der digitalen Ökonomie. Die Unternehmen setzen sich als Vermittler erfolgreich zwischen Anbieter und Nachfrager und fungieren als „Matchmaker“ wie ein Schmiermittel für die Ökonomie, erweitern damit bestehende Märkte oder schaffen gar ganz neue Märkte: Google als Suchmaschine führt Anbieter und Nachfrager von Informationen zusammen, die sich sonst nur mit erheblich höherem Suchaufwand oder vielleicht sogar nie gefunden hätten. Airbnb als Zimmervermittler bringt private Wohnungsanbieter und Reisende zusammen, die vorher voneinander gar nichts gewusst haben.

Das klingt simpel, ist aber in hohem Maße disruptiv: Denn Plattformen ersetzen die „unsichtbare Hand“ (Adam Smith) als Organisationsprinzip eines Marktes. Mit der drastischen Senkung der Transaktionskosten und der dadurch ausgelösten enormen Popularität bei den Konsumenten verschieben sich die Wohlfahrtsgewinne in der Plattformökonomie von den Produzenten in Richtung der Konsumenten und des Plattformbetreibers. Allein die vier größten Plattformen (Alphabet, Amazon, Facebook und Alibaba) sind inzwischen mehr wert als alle Dax30-Unternehmen zusammen, die noch weitgehend nach dem unterlegenen Pipeline-Modell arbeiten“ (siehe: https://goo.gl/R6Pd2j).

Mit freundlicher Erlaubnis von Dr. Holger Schmidt verwende ich das folgende Diagramm, in dem er US-amerikanische, europäische und asiatische Unternehmen miteinander vergleicht, die Marktführer in der Plattformökonomie sind, und die höchsten Marktkapitalisierungen bzw. Unternehmensbewertungen haben:

Man sieht auf den ersten Blick, dass die Marktkapitalisierungen der US-amerikanischen Unternehmen deutlich höher sind, als die der asiatischen Unternehmen. Mit SAP als einzigem Unternehmen mit einer nennenswerten digitalen Plattform liegen die Europäer weit abgeschlagen auf dem dritten Platz. Hinweis: Die Rohdaten auf deren Basis das Diagramm erstellt wurde sowie eine Vielzahl vertiefender Informationen findet man in der Studie von Peter C. Evans aus dem Januar 2016 unter dem Titel „The Rise of the Platform Enterprise“ (siehe: https://goo.gl/y3ze1H). Eine aktualisierte Version der obigen Grafik mit den 60 wertvollsten globalen Plattformen per 31.12.2017 finden Sie hier:

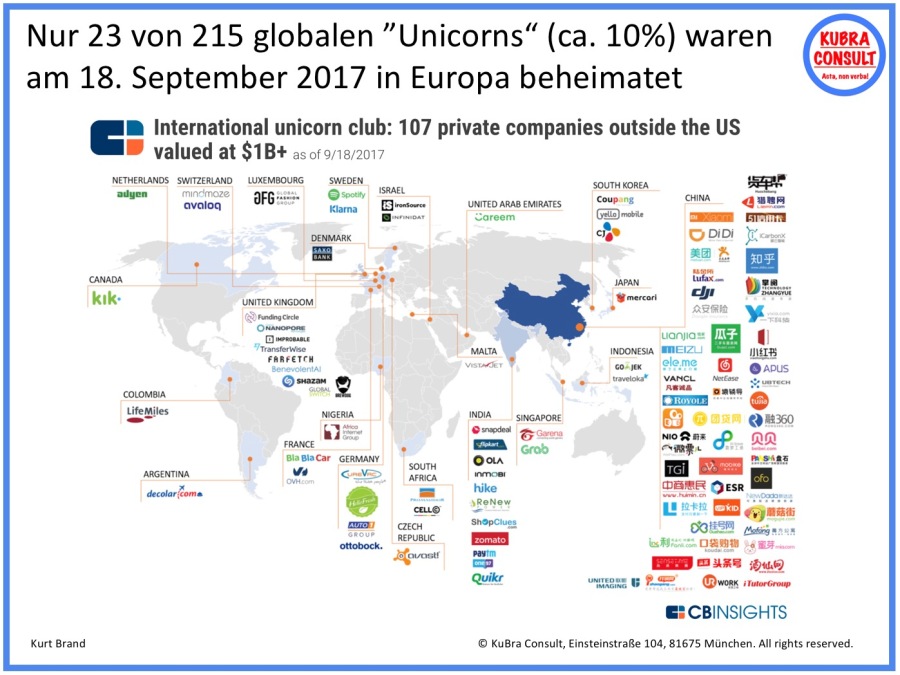

Das gleiche Bild wie bei den Marktführern der Plattformökonomie ergibt sich, wenn man die aktuelle Verteilung der so genannten „Unicorns“ betrachtet – das sind Unternehmen (üblicherweise Startups), die noch keine besonderen Erfolge vorzuweisen haben, jedoch bereits mit einer Marktkapitalisierung von 1 Milliarde USD oder mehr bewertet werden. Laut einer aktuellen Erhebung von CB Insights (Stand: 18.09.2017) sind von von 215 globalen „Unicorns“ nur ca. 10% bzw. 23 Unternehmen in Europa beheimatet sind (davon gerade mal 4 in Deutschland, also der viertgrößten Volkswirtschaft der Welt).

Die Marktkapitalisierung bzw. die Unternehmensbewertung von Startups ist bei der Entwicklung von Plattformen ein nicht zu unterschätzender Erfolgsfaktor. Man mag über die zum Teil irrational hohen Unternehmensbewertungen US-amerikanischer „digitaler Champions“ den Kopf schütteln: Der Elektromobilitätsanbieter Tesla hatte z. B. mit 55 Milliarden USD im Juli 2017 eine höhere Marktkapitalisierung als die Ford Motor Company; der US-Fahrdienstvermittler Uber wurde bei einer Finanzierungsrunde in 2016 mit 68 Milliarden USD bewertet, obwohl das Unternehmen sieben Jahre nach seiner Gründung in den vier Quartalen des Geschäftsjahres 2016/17 einen kumulierten Verlust in Höhe von ca. 3,0 Milliarden USD anhäufen wird.

ABER: Man sollte sich trotzdem davor hüten, die Bedeutung dieser extremen Unternehmensbewertungen für den Erfolg der jungen Unternehmen zu unterschätzen, denn sie sind Teil des Erfolgskonzeptes – der Wahnsinn hat sozusagen Methode: Uber kann mit seinen Fahrdienstvermittlungen 20 Jahre lang 3,0 Milliarden USD pro Jahr verbrennen und einen kumulierten Verlust von 60 Milliarden USD anhäufen. Wenn es gelingt, im Zuge eines Börsengangs von Uber von anderen Anlegern an der Börse 68 Milliarden USD einzusammeln, dann haben die Risikokapitalgeber immer noch sehr viel Geld verdient. Und wenn ein Risikokapitalgeber je 10 Millionen USD in 1.000 Startups investiert, reicht ihm ein einziger „Uber“, um seine 10 Milliarden USD Risikokapital wieder hereinzuholen. Dass laut Experten 90% der Startups scheitern (siehe: https://goo.gl/ANj1Nm), spielt daher keine entscheidende Rolle.

Unter anderem aufgrund dieser Logik steht Startups allein im Silicon Valley in Kalifornien/USA zehnmal mehr Risikokapital (Wagniskapital, Venture Capital) zur Verfügung, als in Deutschland: In 2015 haben die Startups im Silicon Valley von Venture Capital-Unternehmen im Rahmen von ca. 2.000 Deals ca. 34 Milliarden USD erhalten, während an Startups in der DACH-Region über 374 Deals gerade mal 3,9 Milliarden USD geflossen sind (siehe: https://goo.gl/BEbKJX). 2016 ist das Venture Capital-Finanzierungsvolumen in der DACH-Region sogar um fast ein Drittel gesunken (siehe: https://goo.gl/cQimgz).

Ein weiterer wichtiger Erfolgsfaktor von digitalen Geschäftsmodellen bzw. Plattformunternehmen ist deren „Skalierbarkeit“. Damit bezeichnet man in der Digitalökonomie die Steigerung des Umsatzes ohne dass Fixkosten sich, z. B. durch kontinuierliche Investitionen in Produktion oder Infrastruktur, erhöhen (siehe: https://goo.gl/Wbpt3A). Es gibt verschiedene digitale Geschäftsmodelle, die sich positiv auf die Skalierbarkeit auswirken, z. B. Software-as-a-Service (SaaS), Streaming-Dienste, Verlags-Abos oder Online-Mitgliedschaften – die Bandbreite ist vielfältig. Wiederkehrende Zahlungen und Mitgliedschaften, die für den Anbieter einen „Monthly Recurring Revenue (MRR)“ erzeugen, sind mittlerweile bei den Verbrauchern angekommen. Diese digitalen Geschäftsmodelle senken die Einstiegshürde für den Kunden, indem er große Anfangsinvestitionen (z. B. für den Kauf einer Software oder eines Autos) vermeidet und nur das zahlt, was er benötigt bzw. was er nutzt. Darüber hinaus erhöhen kurze Kündigungsfristen und flexible Preismodelle die Attraktivität dieser digitalen Geschäftsmodelle.

Aus Sicht der Anbieter bieten digitale Geschäftsmodelle mit kontinuierlichen monatlichen Zahlungen ein hohes Maß an Planbarkeit für die Geschäftsentwicklung: Der Monthly Recurring Revenue und der damit verbundene stabile Cashflow, helfen dabei, Ressourcen sinnvoll und langfristig einzuplanen. Die Kündigungsrate kann Auskunft über den „Customer Lifetime Value“ geben und so die Basis für künftige Investitionen in die Kundenakquisition bilden. Nur wer weiß, wie viel ein Kunde wert ist, kann die Ausgaben pro Kunde sinnvoll planen und so nachhaltiges Wachstum erzeugen. Die größte Herausforderung liegt dabei in der Messbarkeit aller Daten sowie in der richtigen Auswertung.

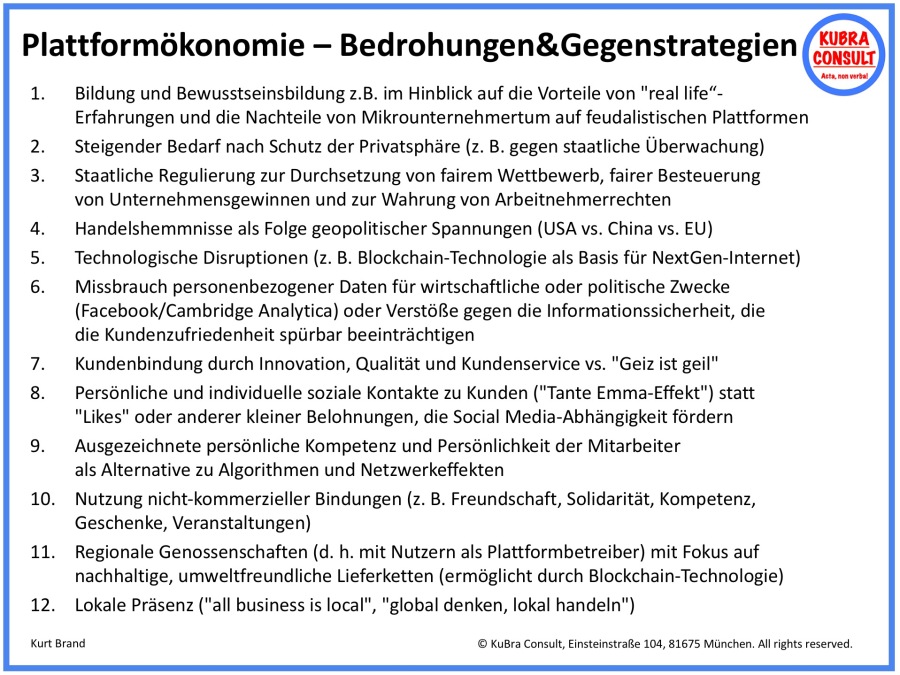

Ist also der Erfolg von Plattformunternehmen wie Amazon, Facebook oder Google unvermeidlich? Oder gibt es Gegenstrategien, die Unternehmen mit linearen Geschäftsmodellen, die Waren und Dienstleistungen verkaufen, oder Regierungen mit weniger entwickelten Volkswirtschaften anwenden können, um im Zeitalter der Globalisierung und Digitalisierung zu überleben? Sind Plattformunternehmen unbesiegbar oder gibt es Bedrohungen, die selbst das Geschäft der „Digital Champions“ negativ beeinflussen können?

Die folgende Grafik ist ein erster Entwurf, der mögliche Bedrohungen und Gegenstrategien im Wettbewerb zwischen Unternehmen mit linearen Geschäftsmodellen und Plattformunternehmen auflistet. Feedback zur Weiterentwicklung und Verbesserung dieser Stoffsammlung ist – wie immer – herzlich willkommen.

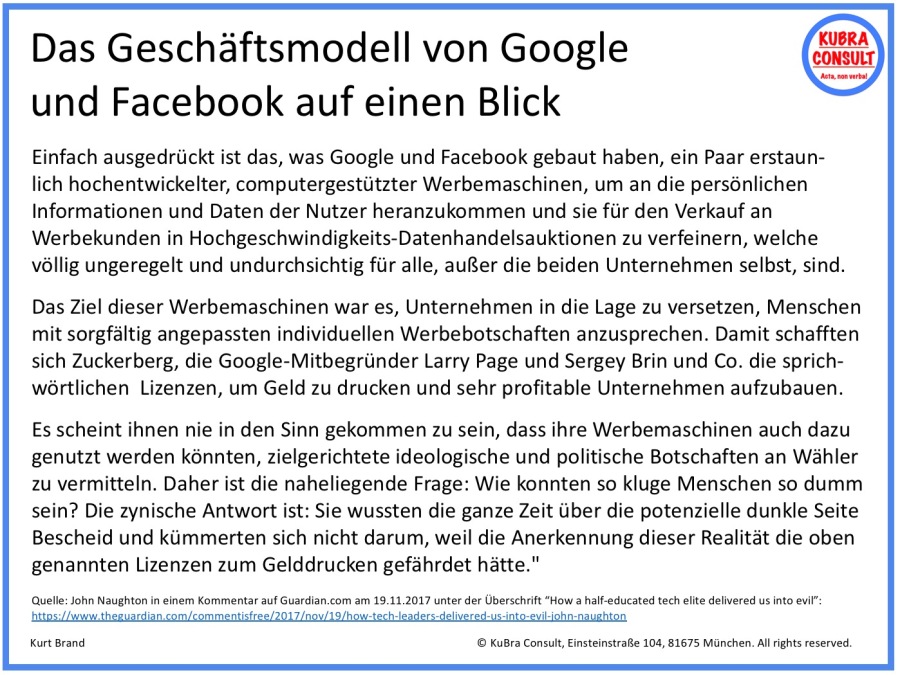

Nun folgt eine sehr wichtige Erkenntnis: Jeder Benutzer sollte verstehen, dass der vordergründige Geschäftszweck eines Plattform-Unternehmens nicht identisch mit seinem tatsächlichen Geschäftszweck sein muss. Es ist sicherlich nicht Googles Mission, den Zugang eines Nutzers zu den Informationen der Welt zu organisieren, genauso wenig wie es die Aufgabe von Facebook (oder LinkedIn) ist, die Vernetzung des Nutzers mit anderen Menschen zu organisieren. Das folgende Zitat aus John Naughtons exzellentem Kommentar, der am 19. November 2017 im Britischen Guardian unter der Überschrift „How a halfeducated tech elite delivered us into chaos“ veröffentlicht wurde, bringt es auf den Punkt (Quelle: https://www.theguardian.com/commentisfree/2017/nov/19/how-tech-leaders-delivered-us-into-evil-john-naughton):

Natürlich will und muss die überwiegende Mehrheit der Unternehmen auf unserem Planeten Profit machen, aber im Falle solcher Datenkraken, wie Google und Facebook, muss man etwas genauer hinschauen, um ihr Geschäftsmodell zu verstehen.

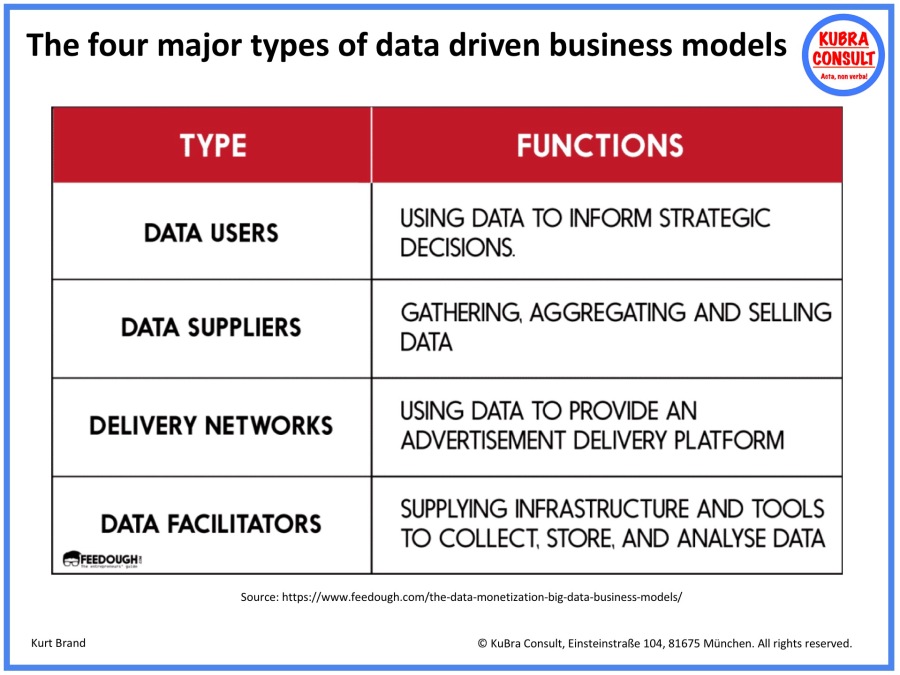

Die folgende Grafik ist einem Feedough.com-Artikel entnommen, der am 02.04.2018 von Aashish Pahwa unter der Überschrift „The data monetization – Big data business models“ veröffentlicht wurde. In diesem Artikel stellt der Autor fest: „Laut einer Studie werden die Investitionen in große Datenmengen im Jahr 2020 bei rund 76 Milliarden US-Dollar liegen und 1,7 MB Daten pro Sekunde für jeden Menschen auf der Erde entstehen. Dank dem Internet der Dinge haben wir bereits intelligente Schuhe, Kleidung, Kühlschränke, Waschmaschinen und nicht zu vergessen – Smartphones. Alle diese Geräte sind mit dem Internet verbunden und senden Ihre Nutzungsdaten kontinuierlich an die Unternehmensserver oder in die Cloud. Die Unternehmen verfolgen auch Ihre Online-Aktivitäten wie die Websites, die Sie besuchen, die Menschen, mit denen Sie sprechen, die Anwendungen, die Sie verwenden, was Sie online kaufen, was Sie kaufen möchten, etc. Sie monetarisieren diese Daten, indem sie Ihnen personalisierte Dienstleistungen anbieten, sie verkaufen, indem sie Werkzeuge zur Verfügung stellen, um sie zu speichern oder zu verkaufen, oder indem sie sie für Werbezwecke nutzen.“

Aashish Pahwa unterscheidet 4 Arten von datengesteuerten Geschäftsmodellen:

Diese wichtige Einsicht bietet gleichzeitig eine wunderbare Überleitung zu meinem nächsten Punkt …

Die Auswirkungen der Plattformökonomie

Am 06.04.2017 veröffentlichte Brett Scott auf HowWeGetToNext.com einen sehr informativen Artikel unter der Überschrift: „Reversing the Lies of the Shared Economy“ (siehe: https://howwegettonext.com/reversing-the-lies-of-the-sharing-economy-a85501d14be8) mit folgenden Zitaten:

„Einem Plattformunternehmen gehören eigentlich nur zwei Dinge: Es besitzt Algorithmen, die auf Servern gehostet werden, und es besitzt Netzwerkeffekte – oder die Abhängigkeit von Menschen. Während traditionelle Unternehmen eine Finanzierung erhalten, um in Sachwerte zu investieren, Arbeiter einzustellen und dabei Risiken einzugehen, lagert ein Unternehmen wie Uber sein Risiko an unabhängige Vertragspartner aus, die den Kauf ihrer Autos selbst finanzieren müssen, während sie gleichzeitig Verluste aus der Wertminderung ihrer Autos oder dem Ausfall ihres Betriebs auffangen. Dies trennt nicht nur die Unternehmensleitung von den Vertragspartner an der Basis, sondern es verlagert auch das Risiko der Finanzierung von Produktionsmitteln auf die Vertragspartner.

Das ist der feuchte Traum eines jeden Risikokapitalgebers. Geben Sie einem Startup ein minimales Startkapital, um Entwickler einzustellen und Medienkampagnen durchzuführen, und beobachten Sie dann, wie sich das Geschäft des Startups mit Hilfe von Netzwerkeffekten über die Infrastruktur des Internets ausbreitet. Wenn es funktioniert, haben Sie plötzlich die Kontrolle über ein Unternehmen, das mit digitalen Tools gebaut wurde, aber Wert aus realen, physischen Werten wie Autos und Gebäuden schöpft. Das Unternehmen wird nicht durch Arbeitsverträge zusammengehalten, sondern durch die Abhängigkeit der „selbständigen“ Vertragspartner von dem Unternehmen, um den Markt zu erschließen, so dass sie überleben können.

[…]

Also, was ist zu tun? Lassen Sie uns erst einmal das Problem verstehen. Innovation und Veränderung sind sinnlos, es sei denn, sie beruhen auf einer echten Analyse dessen, was falsch gelaufen ist – vor allem, wenn man uns glauben macht, dass wir tatsächlich einen Vorteil erlangt haben. Nur wenn wir das Problem verstehen, können wir die Macht wieder ins Gleichgewicht bringen. Wenn wir uns schon in ein ausgedehntes Netzwerk von „Mikrounternehmern“ verwandeln wollen, die über feudalistische Plattformen „Mikroverträge“ abschließen müssen, dann sollten wir die Plattform zumindest im Sinne einer Genossenschaft besitzen. Dabei könnten wir sogar ein Grundprinzip des Teilens beibehalten – die gemeinsame Nutzung eines gemeinsamen Ressourcenpools, so wie Landwirte, die gemeinsam ein Wasserreservoir verwalten.“

In der WELT erschien am 02.06.2017 ein Kommentar von Günter Gressler (Europachef von 3M) unter der Überschrift „Plattformökonomie – Verschlafen deutsche Unternehmen gerade einen Trend?“ (siehe: https://goo.gl/gVdL31). Gressler schreibt:

„Wird hierzulande ein wichtiger Trend verschlafen? Sind wir nur Zuschauer, während die USA und Asien mit ihren digitalen Plattformen in die Zukunft marschieren? Wundern würde es jedenfalls nicht, wenn man sich eine Umfrage des Branchenverbandes Bitkom anschaut. Bei dieser repräsentativen Befragung gaben 6 von 10 Geschäftsführern und Vorständen aus Deutschland an, dass sie überhaupt noch nie von den Begriffen Plattformökonomie, Plattformmärkte oder digitale Plattformen gehört haben. Um es diplomatisch zu sagen: Dieser Befund ist bedenklich.“

„Wenn das so bleibt, wird die digitale Dominanz insbesondere der USA zu einem Standortnachteil für Europa werden. Denn die Digitalisierung revolutioniert nicht nur den Alltag der Menschen, sondern eben auch viele klassische Industriebranchen. Was also tun? Es kann sicher nicht darum gehen, Erfolgsmodelle aus den USA zu kopieren und einfach nur auf die eigene Branche zu übertragen. Zumal die Gründer der oben erwähnten Plattformen ja keine Plattformen gegründet haben, weil sie Plattformen gründen wollten. Sondern sie hatten zunächst einmal eine innovative Idee. Erst danach kam die Plattform.“

Der Digitalberater Christoph Bornschein hat in einer ZEIT-Diskussion mit ver.di-Chef Frank Bsirske am 30.08.2017 zum Thema „Digitalisierung der Arbeitswelt“ unter der Überschrift „Was macht Frau Krause, wenn der Algorithmus übernimmt?“ (siehe: https://goo.gl/AQtp6f) auf wichtige Seiteneffekte der Plattformökomie hingewiesen:

„Letztlich stehen Gewerkschaften und Unternehmen vor großen Gestaltungsaufgaben und das in einem Umfeld verfehlter Industriepolitik. Was heißt das? Wir haben relativ lange in diesem Land keine eigene digitale Ökonomie aufgebaut, sondern sind in die Abhängigkeit von einem anderen Wirtschaftsraum mit einem anderen Wertekanon geraten – dem der USA. Wir haben ein digitales Handelsdefizit und massiven Mittelabfluss durch Plattformen wie Facebook und Google aus der EU heraus in die USA. Aber neben den Mitteln fließt auch die Kontrolle ab. Gewerkschaften und Unternehmen sind nun gefordert, diese Probleme zu sortieren und tiefgreifende Veränderungen im Sinne ihrer Partner und Mitglieder zu begleiten und zu moderieren – ökonomisch effektiv und sozial integrativ.“

Dr. Holger Schmidt (TU Darmstadt) erläutert die ökonomischen Folgen der Plattformökonomie wie folgt: „Plattformen verschieben die Wertschöpfung aber nicht nur innerhalb eines Marktes, sondern auch zwischen den Staaten: Wenn wir in Deutschland früher ein Taxi bestellt, ein Buch gekauft oder ein Hotelzimmer in einem Reisebüro gemietet haben, sind 100 Prozent des Erlöses in die Taschen der beteiligten (deutschen) Unternehmen geflossen. Heute fließt bei jeder Zimmerbuchung auf Airbnb, bei jedem Kauf auf dem Amazon-Marktplatz und bei jedem Klick auf eine Google-Werbung Geld aus Deutschland in die USA, das Land des Plattformbetreibers (sofern es nicht irgendwie steuersparend zwischengeparkt wird).

Da alle globalen Plattformen aus den USA oder Asien kommen, verschiebt sich Wohlstand gerade in hohem und zunehmendem Tempo aus den digitalen Verliererländern (Europa, Afrika, Südamerika, Australien) dorthin. Denn die Plattformen breiten sich in alle Richtungen aus. Besonders aggressiv ist Amazon: Der Online-Händler expandiert horizontal (zum Beispiel Angriff auf den Großhandel, weil es in der neuen Sektion „Amazon Business“ aus dem Stand 100 Millionen Produkte für Unternehmen von der Büroklammer bis zum Schlagbohrer anbietet), regional (nach Australien und Südostasien) und vertikal (Aufbau eines eigenen Logistiksystems inklusive eigener Flugzeuge, Schiffe, Drohnen und eines „Uber für Lastwagen)“. Gehen diese Pläne auf, ziehen die Plattformen immer größere Teile der Wertschöpfung an sich, werden in immer mehr Märkten relevant.“ (siehe: https://goo.gl/mFdNX8).

Es aber eben nicht allein um die ökonomischen Folgen digitaler Plattformen, sondern auch um soziale, gesellschaftliche und rechtliche Folgen. Man denke bei Letzterem z. B. an den Schutz personenbezogener Daten und des geistigen Eigentums von Unternehmen (siehe: https://kubraconsult.blog/2017/08/20/how-the-us-government-discredits-the-us-american-it-industry/). Der effektive Schutz personenbezogener Daten und des geistigen Eigentums der Kunden (sowie von deren Endkunden) wären handfeste Argumente, mit denen europäische Plattformanbieter im globalen Wettbewerb mit US-amerikanischen (und chinesischen) Plattformanbietern punkten könnten, wenn nicht sogar müssten.

Ein Augenöffner im Hinblick auf die Frage, warum die USA so viel erfolgreicher, als Europa, bei der Entwicklung von Plattformen sind, ist auch die Präsentation, die der ehemaligen Chief Technology Officer von IBM Deutschland, Prof. Dr. Gunter Dueck, unter dem Titel „Das Neue – lang verlacht, kurz bekämpft, dann ist es ganz normal“ am 31.05.2017 in Zürich auf der 4. E-Commerce Connect-Konferenz gehalten hat (siehe: https://youtu.be/bnPfy0YQgkI). Dueck arbeitet in dieser Präsentation unter anderem folgende wichtige Aspekte heraus:

- Solange die Marktkapitalisierung von Startups kontinuierlich wächst, sind Umsatz und Gewinn nicht die entscheidenden KPIs – deshalb sind z. B. Tesla und Uber trotz niedriger Umsätze und hoher Verluste eine existenzielle Gefahr für die deutsche Autoindustrie. Die hohe Marktkapitalisierung versetzt die Marktführer in der Plattformökonomie auch in die Lage, potenzielle Angreifer zu kaufen, bevor sie gefährlich werden können, oder durch den Kauf etablierter Unternehmen in völlig neue Märkte vorzudringen. Plakativ gesagt könnten Apple, Google oder Amazon die Aktienmehrheit an jedem deutschen Automobilunternehmen aus der Portokasse bezahlen.

- Digitale Disruption kann darin bestehen, dass man grundlegende Funktionen/Prozesse einer Wertschöpfungskette gnadenlos optimiert (z. B. Logistik bei Amazon oder Amazon Web Services) und diese optimierten Funktionen/Prozesse mit ihren konkurrenzlos niedrigen Stückkosten dann nutzt, um die Spielregeln in anderen Branchen zu verändert (z. B. drastische Reduzierung der Logistikkosten im Lebensmittelhandel – kurzfristig durch die optimierte Amazon Logistik und mittel- bis langfristig durch Lastwagen mit Autonomer Steuerung, die die Lebensmittel ohne Fahrer und ohne Staus extrem kostengünstig von A nach B transportieren können).

- Wenn man etwas „as a Service“ anbieten will, muss man dieses „etwas“ so designen, dass es einfach montiert, in Betrieb genommen, bedient, gewartet und entstört werden kann – ein IKEA-Regal kann man nicht so, wie es ist, „as a Service“ verkaufen. Und wenn Hersteller von Kraftfahrzeugen, Maschinen, Chemischen Erzeugnissen oder elektronisch/optischen Erzeugnissen – diese vier Warengruppen haben in 2015 ungefähr die Hälfte der deutschen Exporte von ca. 1,194 Billionen Euro ausgemacht (siehe: https://tivot.blog/2018/02/10/daten-und-fakten-zum-deutschen-ausenhandel/) – als Plattformanbieter im Internet der Dinge (Internet of Things/IoT) reüssieren wollen, müssen sie ihre Produkte entsprechend redesignen, z. B. mit Sensoren und Software zum Sammeln, Speichern und Analysieren der Daten.

Laut Studien werden bis 2020 mehr als 50 Milliarden „Dinge“ im „Internet der Dinge“ miteinander verbunden sein. Die von diesen Geräten an die Unternehmensserver oder die Cloud gesendeten Kundendaten werden analysiert, um z.B. personalisierte Dienste anzubieten oder die Kundendaten zu Werbezwecken an Dritte zu verkaufen. Das Wachstum des Internet der Dinge hat daher erhebliche Auswirkungen auf die zukünftige Entwicklung der Plattformökonomie.

Um ein Grundverständnis zur Entwicklung, Bedeutung und Möglichkeiten des „Internet of Things“ (in Kombination mit „Big Data Analytics“ und „Künstlicher Intelligenz“) zu entwickeln, empfehle ich folgendes, sehr lesenswertes Interview mit dem „Tech-Guru“ Kevin Ashton aus der FAZ vom 08.10.2017 unter der Überschrift „Tech-Pionier Ashton: 2050 werden wir nicht mehr selbst Auto fahren dürfen“ (siehe: https://goo.gl/SZ7n5d).

Zitat daraus: „Das „Internet der Dinge“ ist die Weiterentwicklung des Internets, bei der alltägliche Gegenstände in die Lage versetzt werden, Daten zu senden und zu empfangen. Das funktioniert mit Hilfe von Sensoren, also mit Mikros, Kameras, GPS, mit Chips wie auf den Kreditkarten oder mit Body-Tags. Die Sensoren werden mit dem Internet verbunden. Denn die Daten, die sie sammeln, müssen analysiert werden, um zu wissen, was um uns herum passiert, und um Vorhersagen darüber zu treffen, was noch passieren wird. Menschen meiner Generation verstehen immer noch nicht richtig, worum es sich beim „Internet der Dinge“ handelt. Wir sind mit den Computern des 20. Jahrhunderts aufgewachsen. Diese Computer hatten Tastaturen, über die wir sie mit allerlei Informationen manuell gefüttert haben. Die Computer halfen uns dabei, Excel-Tabellen zu erstellen, aus denen wir etwas herauslasen. Heute verarbeitet der Computer die Daten selbst. Also: Er besorgt sich die Informationen, verarbeitet sie und lernt daraus. Darin liegt der Paradigmenwechsel. Solche Computer sind viel mächtiger als die, die von Menschen und Tastaturen abhängen. Der Beitrag der Sensoren und Computer ist, dass wir Dinge damit sehr viel effizienter produzieren, transportieren und verteilen können.“

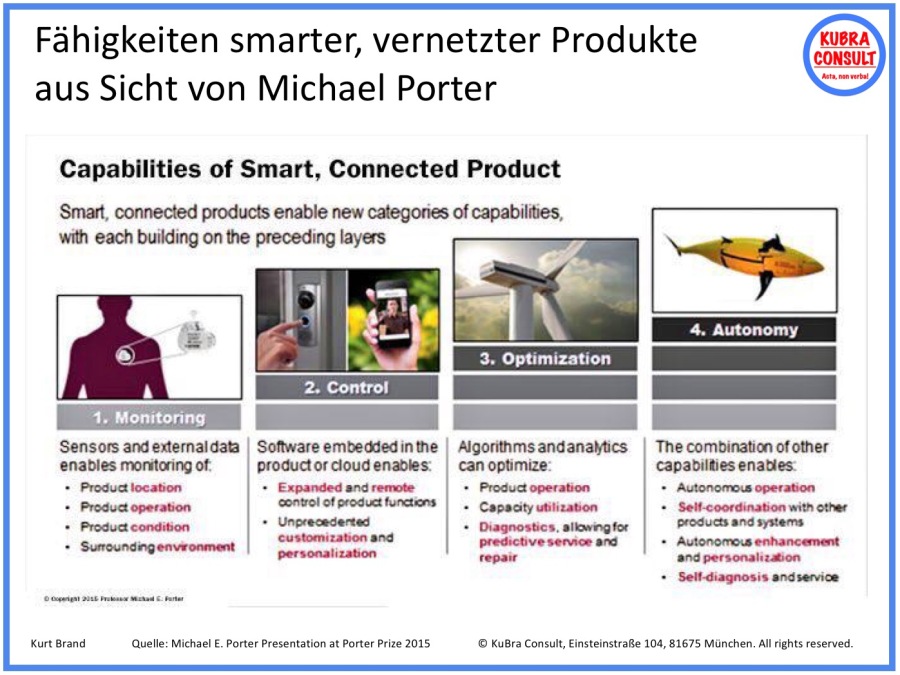

Die wesentlichen Fähigkeiten von vernetzten „Dingen“ werden durch die folgende Grafik von Michael E. Porter recht gut veranschaulicht:

Auf der Homepage des Bundesministerium für Wirtschaft und Energie (BMWi) bin ich auf folgenden Artikel gestoßen, der von der Arbeitsgruppe „Digitale Geschäftsmodelle/Plattformökonomie“ unter der Leitung von Dr. Sebastian von Engelhardt und Jasmin Mehrgan (Institut für Innovation und Technik (iit) in der VDI/VDE Innovation + Technik GmbH) erarbeitet wurde (siehe: https://goo.gl/nWfPNq). Da ich die Ausführungen sehr gelungen finde, stelle ich Sie der Einfachheit halber nachfolgend als Zitat zur Verfügung:

„Heutige Kunden oder Nutzer von Diensten haben immer höhere Erwartungen, Produkte oder Dienstleistungen möglichst sofort zu erhalten. Diese sollen zudem auf ihre persönlichen Wünsche zugeschnitten sein. Gerade für jüngere Kunden stellt dies mittlerweile eine Selbstverständlichkeit dar. Unternehmen sollten somit konsequent aus Sicht des Kunden und seiner Bedürfnisse denken. Für sie bedeutet das, den Wandel von produktzentrierten zu nutzerzentrierten Geschäftsmodellen zu vollziehen. Car-Sharing-Anbieter haben es vorgemacht: Gerade junge Großstädter haben zunehmend weniger ein Interesse daran, selbst ein Auto zu besitzen. Sie möchten jedoch den flexiblen Zugang zu Mobilität. Dabei sollen von ihnen nutzbare Fahrzeuge vorzugsweise mit der neuesten Technik ausgestattet sein. Die modernen Car-Sharing-Angebote erfüllen genau diesen Wunsch nach flexibler Mobilität.

Werden digitale Geschäftsmodelle diskutiert, fällt immer wieder der Begriff „Disruption“. Hierunter wird eine bahnbrechende, markt- oder branchenverändernde Entwicklung verstanden. Durch disruptive Entwicklungen – getrieben von innovativen digitalen Technologien und darauf basierenden Geschäftsmodellen – wurden so ganze traditionelle Branchen grundlegend auf den Kopf gestellt: Amazon revolutionierte den Buch- und Versandhandel, massive Veränderungen erfuhren die Reisebranche durch Portale wie Airbnb, die Versicherungsbranche durch Vermittler wie Check24 oder die Taxibranche durch Uber. Einst etablierte Unternehmen wurden radikal vom Markt verdrängt (wie z. B. Nokia von Apple) oder sind gar insolvent gegangen (z. B. Neckermann im Versandhandel wegen Amazon; Britannica oder Bertelsmann-Lexika durch Wikipedia).

Anfänglich kleine, häufig unterschätzte Player haben das Feld etablierter Unternehmen übernommen. Dabei bieten viele der neuen Unternehmen nicht einmal eigene Produkte, sondern fungieren auf ihrer Plattform meist als Vermittler zwischen unterschiedlichen Anbietern und den Zielgruppen (sogenannte „Uberisierung“). Zukünftig werden immer mehr Unternehmen auf digitalen Technologien und Daten basierende Geschäftsmodelle entwickeln und damit klassische Produkte oder Dienstleistungen ersetzen und etablierten Unternehmen, die den Transformationsprozess nicht rechtzeitig einleiten oder gar versäumen, massive Konkurrenz machen.

Hieran wird auch deutlich, dass es bei Geschäftsmodellen in der digital vernetzten Welt zudem stark darauf ankommt „in Systemen zu denken“. Die Wertschöpfung mit Produkten und damit verknüpfbaren, häufig datenbasierten, Diensten muss neu definiert werden. Oft entstehen hierbei sogenannte „hybride Produkte“: Leistungspakete, die aus einem Produkt und Dienstleistungen bestehen, anstatt aus nur einem Produkt oder nur einer produkt- spezifischen Dienstleistung.

Ein Grundprinzip dieser sogenannten digitalen „Plattformökonomie“ besteht darin, eine Vielzahl von (unterschiedlichen) Anbietern mit ihren Angeboten zusammenzubringen und sie unterschiedlichen Kunden auf einer gemeinsamen Plattform anzubieten. Dabei steigt die Attraktivität der Plattform für die eine Gruppe (z. B. App- Entwickler), je mehr Akteure der anderen Gruppe die Plattform nutzen (z. B. App-User) und umgekehrt (sogenannter Netzwerkeffekt). Die dazugehörigen Geschäftsmodelle sind umso erfolgreicher, je besser es gelingt, geeignete und attraktive Gesamtsysteme („digitale Ökosysteme“) zu schaffen, die für die Kunden einen echten Mehrwert bieten. Ein Beispiel hierfür ist der Konzern Apple, der eine eigene Plattform betreibt und diese für Content-Anbieter öffnet. Apple war mit der Einführung des iPhones und iPads deshalb so erfolgreich, weil diese Geräte, gekoppelt mit dem eigenen App-Store, Zugang zu einem „Universum an Möglichkeiten“ bieten.

Die systemische Vernetzung von Hardware- und Softwareprodukten, monetarisierbaren Daten und Services – meist von verschiedenen zum Teil konkurrierenden Anbietern – und das gemeinsame Agieren in einem Wertschöpfungsnetzwerk oder auf einer Service-Plattform werden daher für mehr und mehr Unternehmen immer erfolgsentscheidender. So wird manch Unternehmen nicht umhinkommen, auch seine „Plattform“ gezielt für Fremdanbieter zu öffnen bzw. gegebenenfalls auch mit Konkurrenten zu kooperieren. Eine Plattform und ihre Partner konkurrieren somit mit anderen Plattformen, statt einzelne Unternehmen untereinander.

Für ein erfolgreiches Wirtschaften in der „Smart Service Welt“ sind Kenntnisse über und die Beherrschung der Systemlogik und „Spielregeln“ der digitalen Märkte entscheidend. Smarte Produkte, Daten und internetbasierte Prozesse bilden die Grundlage und bieten Chancen für innovative, „smarte“ Geschäftsmodelle. Dennoch gibt es keinen universell einsetzbaren Prozess zur Einführung digitaler Geschäftsmodelle in Unternehmen. Unternehmen müssen ihren eigenen Weg, abgestimmt auf u. a. ihre Strukturen, Produkte und Zielgruppen, finden. Dabei gilt es, auf altbekannte Fragen wie „Wer generiert mit wem oder durch wen, womit und wie mit welchen Produkten resp. Dienstleistungen Umsätze?“ neue innovative Antworten zu finden. Kundenzentrierte Service-Plattformen spielen hierbei eine zentrale Rolle.“ ZITAT ENDE

Die Frage, wie digitale Geschäftsmodelle erfolgreich implementiert werden können bzw. wie sich ein „analoges“ Unternehmen am besten einer digitalen Transformation unterziehen kann, ist also extrem schwierig zu beantworten. Eine Patentlösung gibt es nicht. Der Erfolg hängt – wie meistens im Leben – vor allem von den Menschen ab.

„Wie sieht die ideale IT-Organisation in einer digitalisierten Welt aus?“ Diese Frage stellten sich das Beratungshaus A.T. Kearney und das Fraunhofer FIT (Institut für Angewandte Informationstechnik) in der Studie „Designing IT Setups in the Digital Age“. Befragt wurden branchenübergreifend 140 Topmanager (mehrheitlich C-Level) aus aller Welt, wobei der Schwerpunkt auf dem deutschsprachigen Raum lag (siehe: https://goo.gl/tzxj8v).

Wesentliches Fazit der Studie: Eine digitale Agenda haben heute die meisten Unternehmen, sie allerdings umzusetzen ist mühsam. Weder eine IT der zwei Geschwindigkeiten, noch Innovation Labs, digitale Hubs, Accelerators oder Inkubatoren führen ans Ziel. Stattdessen halten 3 von 4 Befragten die Zusammenführung von Business-und IT-Verantwortung für einen Schlüssel zum Erfolg. Überdies erweist sich die meist komplexe, über Jahrzehnte gewachsene Legacy-IT als schwerer Klotz am Bein. A.T. Kearney und Fraunhofer FIT resümieren in ihrer Marktforschung, dass 40% der Unternehmen „digitale Anfänger“ und 27% sogar „digitale Verweigerer“ sind. Die große Mehrheit von 87% lege nicht einmal Wert darauf, aggressive Newcomer, die ganze Märkte aufrollen wollten und sich nicht an Spielregeln hielten, professionell zu beobachten.“

Ausgründungen, Inkubatoren oder so genannte „bimodale“ Ansätze haben also bislang in der Breite nicht zu sichtbaren Erfolgen geführt. Das Entsorgen der Verantwortung für die digitale Transformation an einen „Chief Digital Officer“ auch nicht (siehe: https://goo.gl/txThrC).

Marc Frey hat in seinem wirklich exzellenten Aufsatz „Das Dilemma des Goliath: Warum es Corporates so schwer fällt, so innovativ, wie ein Startup zu sein“ (siehe: https://www.linkedin.com/pulse/das-dilemma-des-goliath-warum-es-corporates-so-schwer-marc-frey) einen wichtigen Sachverhalt herausgearbeitet: „Was Unternehmen so verletzlich und oft auch unfähig für Innovation macht, sind dieselben Dinge, die Unternehmen einmal groß und profitabel gemacht haben: Durch die Fokussierung auf Kapitalrendite und den berühmt-berüchtigten Shareholder Value haben sie sich selbst der Möglichkeit zur disruptiven Innovation beraubt.“

Hinweis: Der Einfluss einer Unternehmenskultur auf die Innovationsfähigkeit eines Unternehmens bzw. die Fähigkeit des Unternehmens sein Geschäftsmodell zu transformieren sollte niemals unterschätzt werden. In einem am 27.05.2017 veröffentlichten Blog erläutere ich dies im Detail und vermittle einige Ideen, wie man eine Unternehmenskultur erfolgreich verändern kann (siehe: https://kubraconsult.blog/2017/05/27/wie-kann-man-eine-unternehmenskultur-nachhaltig-veraendern/).

Prof. Dr. Gunter Dueck illustriert mit seinem folgenden Zitat, dass Innovation (und dazu gehört die digitale Transformation nun mal) ein Pflänzchen ist, dass in einem zu formalen Umfeld nur schlecht gedeihen kann:

Eine wichtige Technologie, die bei der Entwicklung von zukünftiger Plattformen eine wesentliche Rolle spielen wird, ist die so genannte Blockchain, die als technische Grundlage für Kryptowährungen wie den „Bitcoin“ genutzt wird. Alle wesentlichen Fakten und Meilensteine zu Bitcoin und Blockchains finden Sie in meinem Blog vom 27.08.2017 (siehe: https://kubraconsult.blog/2017/08/27/the-most-important-facts-and-milestones-of-bitcoin-and-blockchains/).

Abschließend habe ich noch einen Vorschlag, was die deutsche Bundesregierung tun könnte, um dem Thema Digitale Geschäftsmodelle und Plattformökonomie in Deutschland einen Innovationsschub zu verleihen:

Für diejenigen, die nicht wissen, was eine Blockchain ist, hier eine kurze Definition: „Eine Blockchain („Kette von Blöcken“) besteht aus Datenstrukturen mit definierten Inhalten und einer einheitlichen Größe, die logisch miteinander verkettet sind, und nicht auf einem zentralen Server gespeichert sind, sondern verteilt in einem Netz von dezentralen Rechnern, so dass sie nicht von einer einzelnen Person/Instanz kontrolliert oder manipuliert werden können. Die Anonymität, Authentizität und Integrität der Daten in der Blockchain wird durch kryptographische Methoden und Verfahren (z. B. digitale Signaturen und Verschlüsselungen) gewährleistet. Das Ereignisprotokoll für eine Transaktion (z. B. einen Bezahlvorgang für ein geliehenes Auto oder die Erfassung eines Datensatzes mit Informationen über eine Person) in der Blockchain wird dabei mit vielen Beteiligten geteilt und eine einmal eingegebene Information kann nachträglich nicht verändert werden.“

Man stelle sich nun vor, dass die Bundesrepublik Deutschland alle wesentlichen staatlichen Verwaltungsleistungen in eine zentrale Blockchain („Cyber Germany“) überführen würde, so dass z. B. Einwohnermeldeamt, Kfz-Zulassung, Kindergeld, Kataster oder Wahlen („eVoting“) von interessierten Bürgern mit Hilfe des (bereits existierenden) elektronischen Personalausweises digital abgewickelt werden können.

In den Fällen, wo der elektronische Personalausweis nicht ausreicht, könnte man das (ebenfalls bereits existierende) PostIdent-Verfahren mit Video-Legitimation nutzen (siehe: https://goo.gl/BSa6vZ ), statt die Bürger auf die Ämter zu zitieren und stundenlang dort warten zu lassen.

Wenn sich „Cyber Germany“ bewährt, könnte man Schritt für Schritt die Daten aus den existierenden IT-Systemen von Bund, Ländern, Städten und Gemeinden in die Blockchain überführen bis die alten IT-Systeme komplett abgeschaltet werden können.

Selbst eine eigene virtuelle Währung („German Bitcoin“) könnte man auf Basis der Blockchain parallel zum Euro einführen (als Rettungsanker für den Tag X, wenn uns der Euro um die Ohren fliegt) und damit z. B. Steuerzahlungen abwickeln.

Deutschland wäre innovativer Vorreiter bei der Digitalisierung öffentlicher Verwaltungen.

Last but not least noch ein wichtiger Hinweis für Unternehmen aus der analogen Welt: Digitale Transformation ist wie ein Schwangerschaft – entweder ganz, oder gar nicht! Ein „bisschen schwanger“ kann man nicht sein!

29 Kommentare zu „Digitale Geschäftsmodelle und Plattformökonomie“